1.自動車保険の保険料の平均相場とは

自動車保険の保険料は、契約条件によって異なりますが、一般的な相場を知ることで、大まかな目安を把握できます。

損害保険料率算出機構の資料によると、自家用普通車の年間保険料は約7.3万円、小型車では約5.4万円、軽自動車では約5万円が平均的です(※)。ただし、これはあくまで同機構の資料をもとに計算した数値であり、個々の契約内容によって変動します。

| 車種 | 年間保険料の平均額 |

|---|---|

| 自家用乗用車(普通車) | 約73,000円 |

| 自家用乗用車(小型車) | 約54,000円 |

| 軽自動車 (乗用車) | 約50,000円 |

※損害保険料率算出機構「自動車保険の概況2024年度(2023年度統計)(2025年4月発行)「第13表 任意自動車保険 用途・車種別統計表<2023年度>」 をもとに筆者算出(保険料/契約台数=年間保険料の平均額)

同じ車種でも、記名被保険者の年齢や等級、年齢条件、補償内容、使用目的(「日常・レジャー使用」「通勤・通学使用」など)、その他条件が異なれば、保険料は変わります。

相場を参考に、ご自身の運転状況や車の利用頻度を踏まえて、おおよその保険料をイメージしてみましょう。

2.年代別の自動車保険料相場

年代によって保険料はどのように変わるのでしょうか。ここでは、損保ジャパンの個人用自動車保険『THE クルマの保険』の試算結果をもとに、年代別の保険料の目安となぜ保険料に違いがあるのか、詳しく解説します。

なお、この試算では年代に応じて一般的な等級や車種を設定しており、年齢だけでなく、年代特有の契約条件の違いも反映した、より実態に近い保険料相場をご紹介しています。

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 20代 | 18,181円 | 8,701円 |

| 30代 | 6,689円 | 3,273円 |

| 40代 | 6,125円 | 2,965円 |

| 50代 | 4,775円 | 2,323円 |

| 60代 | 5,017円 | 2,407円 |

保険料試算条件

<20代>●保険種類:THE クルマの保険(個人用自動車保険) ●ご契約期間:2026年7月1日から1年間 ●等級:6S 事故有係数適用期間:0年 ●記名被保険者の運転免許証の色:ブルー ●使用目的:日常・レジャー使用 ●用途車種:自家用小型乗用車(料率クラス 車両:6 対人:5 対物:5 傷害:11) ●運転者限定:本人のみ ●年齢条件:21歳以上補償 ●記名被保険者年齢:22歳 ●自動車の初度登録年月:2026年7月 ●車齢別割引:あり ●エコカー割引:あり ●Web証券割引:あり ●払込方法:クレジットカード払(分割払) ●対人賠償・対物賠償:無制限(自己負担額なし) ●人身傷害:7,000万円(自動車・交通乗用具事故補償)●入通院定額給付金:10万円 ●車両保険:一般条件(車両保険金額:265万円・自己負担額5-10万円 )

<30代>●保険種類:THE クルマの保険(個人用自動車保険) ●ご契約期間:2026年7月1日から1年間 ●等級:13 ●事故有係数適用期間:0年 ●記名被保険者の運転免許証の色:ゴールド ●使用目的:日常・レジャー使用 ●用途車種:自家用小型乗用車(料率クラス 車両:6 対人:5 対物:5 傷害:11) ●運転者限定:本人のみ ●年齢条件:26歳以上補償 ●記名被保険者年齢:30歳 ●自動車の初度登録年月:2026年7月 ●車齢別割引:あり ●エコカー割引:あり ●ゴールド免許割引:あり ●Web証券割引:あり ●払込方法:クレジットカード払(分割払) ●対人賠償・対物賠償:無制限(自己負担額なし) ●人身傷害:7,000万円(自動車・交通乗用具事故補償)●入通院定額給付金:10万円 ●車両保険:一般条件(車両保険金額:265万円・自己負担額5-10万円 )

<40代>●保険種類:THE クルマの保険(個人用自動車保険) ●ご契約期間:2026年7月1日から1年間 ●等級:13 事故有係数適用期間:0年 ●記名被保険者の運転免許証の色:ゴールド ●使用目的:日常・レジャー使用 ●用途車種:自家用小型乗用車(料率クラス 車両:6 対人:5 対物:5 傷害:11) ●運転者限定:本人のみ ●年齢条件:35歳以上補償 ●記名被保険者年齢:45歳 ●自動車の初度登録年月:2026年7月 ●車齢別割引:あり ●エコカー割引:あり ●ゴールド免許割引:あり ●Web証券割引:あり ●払込方法:クレジットカード払(分割払) ●対人賠償・対物賠償:無制限(自己負担額なし) ●人身傷害:7,000万円(自動車・交通乗用具事故補償)●入通院定額給付金:10万円 ●車両保険:一般条件(車両保険金額:265万円・自己負担額5-10万円 )

<50代>●保険種類:THE クルマの保険(個人用自動車保険) ●ご契約期間:2026年7月1日から1年間 ●等級:20 事故有係数適用期間:0年 ●記名被保険者の運転免許証の色:ゴールド ●使用目的:日常・レジャー使用 ●用途車種:自家用小型乗用車(料率クラス 車両:6 対人:5 対物:5 傷害:11) ●運転者限定:本人のみ ●年齢条件:35歳以上補償 ●記名被保険者年齢:55歳 ●自動車の初度登録年月:2026年7月 ●車齢別割引:あり ●エコカー割引:あり ●ゴールド免許割引:あり ●Web証券割引:あり ●払込方法:クレジットカード払(分割払) ●対人賠償・対物賠償:無制限(自己負担額なし) ●人身傷害:7,000万円(自動車・交通乗用具事故補償)●入通院定額給付金:10万円 ●車両保険:一般条件(車両保険金額:265万円・自己負担額5-10万円 )

<60代>●保険種類:THE クルマの保険(個人用自動車保険) ●ご契約期間:2026年7月1日から1年間 ●等級:20 事故有係数適用期間:0年 ●記名被保険者の運転免許証の色:ゴールド ●使用目的:日常・レジャー使用 ●用途車種:自家用小型乗用車(料率クラス 車両:6 対人:5 対物:5 傷害:11) ●運転者限定:本人のみ ●年齢条件:35歳以上補償 ●記名被保険者年齢:64歳 ●自動車の初度登録年月:2026年7月 ●車齢別割引:あり ●エコカー割引:あり ●ゴールド免許割引:あり ●Web証券割引:あり ●払込方法:クレジットカード払(分割払) ●対人賠償・対物賠償:無制限(自己負担額なし) ●人身傷害:7,000万円(自動車・交通乗用具事故補償)●入通院定額給付金:10万円 ●車両保険:一般条件(車両保険金額:265万円・自己負担額5-10万円 )

2.1. 20代の自動車保険料の平均相場

20代前半の運転者は運転経験が浅く、統計的に事故率が高いことから、自動車保険料が高額になりやすい年代です。

自動車保険には、ご契約の車を運転される方の年齢を限定することで保険料が安くなる「運転者年齢条件」という仕組みがあります。この仕組みでは、運転される方の年齢が高くなれば保険料が安くなる反面、「全年齢補償」・「21歳以上補償」といった補償される年齢の範囲が広い運転者年齢条件を設定すると、他の年代に比べて保険料が割高になる傾向があります。

しかし、20代後半になり、無事故であれば等級が上がるほか、「26歳以上補償」を選択できるようになることで、保険料が下がる傾向が見られます。

2.2. 30代の自動車保険料の平均相場

30代は運転歴が長くなり事故リスクが低下するため、20代よりも自動車保険料が下がる傾向にあります。

無事故を継続していれば等級も上がり、割引率が大きくなります。また、運転される方の年齢に合わせて「26歳以上補償」や「35歳以上補償」といった条件も選択できるため、車両保険を含めた手厚い補償でも、20代ほど保険料の負担が大きくなく、より安心して運転できるプランを選びやすくなるでしょう。

2.3. 40代の自動車保険料の平均相場

40代はさらに運転経験を積んでいることから、事故リスクの低さが保険料に反映されやすい年代です。20代・30代と比較すると保険料は抑えられ、月々の負担が軽くなる傾向にあります。

よって、配偶者やお子さまが同乗する場合に備えて人身傷害保険の補償額を充実させたとしても、比較的経済的な負担を抑えられます。

一方で、お子さまが免許を取得して親の車に乗る場合、運転者の年齢条件や範囲の変更により、保険料が上昇する可能性があります。

このように、40代はライフスタイルの変化に伴って車の運転者に変化が起こることが多い時期のため、補償内容を適宜見直すことが重要です。

※損保ジャパンでは配偶者には内縁の相手方および同性のパートナーを含みます。以下、同様とします。

2.4. 50代の自動車保険料の平均相場

50代は、40代と同様に保険料が低めに推移しやすい時期です。お子さまが独立して車の使用頻度が減ることで、さらに事故リスクが下がる可能性もあります。

ただし、お子さまへの教育費の負担が軽減されて金銭面に余裕ができ、高級車や趣味の車を所有するようになると、車両保険の金額が上がり保険料が高くなるケースもあります。

2.5. 60代以上の自動車保険料の平均相場

60代以上になると、運転経験が豊富になる一方で、加齢により認知や身体機能の低下リスクが指摘されることもあります。

保険会社によっては特定の年齢を境に保険料が上昇し、20等級に到達していても更新後の保険料が上がるといったケースも考えられます。

引き続き安全運転を心がけ、ノンフリート等級を維持することが大切です。

運転頻度や適切な運転者の範囲を確認のうえで補償内容を検討し、無理のない範囲で最適なプランを選びましょう。

3.自動車保険料を左右する主な要素

自動車保険の保険料は、年齢だけではなく、車種や使用目的、年間走行距離、事故歴など多岐にわたる要素を総合的に判断して算出されます。

そのため、同じ車であっても、運転者のライフスタイルや乗り方によって保険料に違いが出る可能性があります。

さらに、保険料は補償範囲の広さとも深く関係しています。車両保険や、特約を追加することで安心感は高まりますが、その分だけ費用は上乗せされます。

運転環境に合わせた補償を選ぶことにより、ご自身にあった保険料に近づきます。

3.1.運転者の範囲・運転免許証の色

ご契約の車を運転される方の年齢や事故歴などによって事故のリスクは変わります。自動車保険の保険料はこれらのリスクに基づいて算出されるため、「運転者の範囲(運転者限定・年齢条件)」や「車を主に使用される方(記名被保険者)の運転免許証の色」の違いが保険料に影響します。

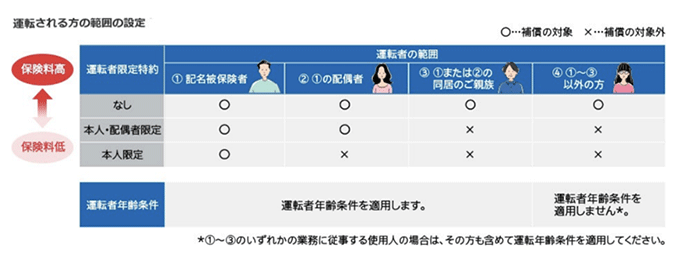

● 運転者限定(運転者限定特約)

契約自動車を運転される方(補償の対象となる方)の範囲を限定することで、保険料の割引を受けられる場合があります。運転者の範囲を絞り込むことで、事故のリスクが低減されるためです。

ただし、限定された人以外が運転して事故を起こした場合は、保険金が支払われないリスクがあるため注意が必要です。

運転者限定の区分は保険会社によって異なりますが、損保ジャパンの個人用自動車保険『THE クルマの保険』では、「本人限定」「本人・配偶者限定」「限定なし」の3つの区分を設けています。

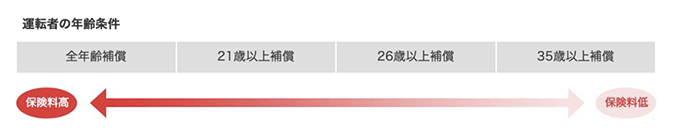

● 運転者の年齢条件(運転者年齢条件特約)

契約自動車を運転される方(補償の対象となる方)の年齢を限定することで保険料が安くなります。年齢条件は、ご契約の車を運転される方のうち、記名被保険者、その配偶者または同居の親族の中で最も若い方の年齢(これらの方が個人事業主の場合は、業務に従事する使用人も含めて最も若い方の年齢)に合わせて設定します。

年齢条件の区分は保険会社によって異なりますが、損保ジャパンの個人用自動車保険『THE クルマの保険』では、以下の4つの区分を設けています。

| 運転者の年齢条件区分 | 補償対象となる運転者の範囲 |

|---|---|

| 全年齢補償 | 運転中に事故を起こした際に年齢を問わず 補償の対象となる |

| 21歳以上補償 | 21歳以上の方が運転中に事故を起こした際に 補償の対象になる |

| 26歳以上補償 | 26歳以上の方が運転中に事故を起こした際に 補償の対象になる |

| 35歳以上補償 | 35歳以上の方が運転中に事故を起こした際に 補償の対象になる |

例えば、運転者限定を「本人限定」、年齢条件を「26歳以上補償」に設定した場合、26歳以上の記名被保険者(本人)が運転しているときの事故は補償されますが、それ以外の方が運転中に起こした事故は補償されません。

なお、年齢条件は①記名被保険者、②その配偶者および③同居の親族のみに適用され、それ以外の方(①〜③のいずれかの業務に従事する使用人を除く)には適用されません。

例えば運転者限定「なし」、年齢条件を「26歳以上補償」に設定した契約の車を別居のお子さまが運転しているときに事故を起こした場合、お子さまの年齢が25歳以下であっても補償されます。

● 記名被保険者の運転免許証の色

契約自動車を主に使用される方(記名被保険者)がゴールド免許を保有している場合、「ゴールド免許割引」が適用される自動車保険では、保険料が安くなります。なお、運転免許証の色には「ゴールド」のほか、「ブルー」と「グリーン」の3種類があり、以下のような違いがあります。

| 帯の色 | 有効期間 | 対象となる方 |

|---|---|---|

| ゴールド (金色) |

5年 | 【優良運転者】 継続して免許を受けている期間が5年以上、かつ過去5年間に違反や人身事故を起こしていない方 |

| ブルー (薄青色) |

5年または3年 | グリーン(新規取得者)・ゴールド(優良運転者)以外の方 |

| グリーン (若草色) |

3年 | 【新規取得者】 初めて運転免許を受ける方 |

ゴールド免許割引の割引率は保険会社や契約条件によって異なり、一般的には10%前後の水準となります。

年齢区分の詳細や設定する際のポイント・注意点については、以下の記事をご覧ください。

3.2.等級(ノンフリート等級)

等級(ノンフリート等級)とは、現在のご契約の等級および、ご契約期間中の事故の有無によって翌年度の継続契約の等級が決められ、その等級に応じて保険料が割引(または割増)される仕組みのことです。

この仕組みにより、無事故で年数を重ねると等級が上がり、割引率が大きくなります。新規契約は通常6(S)等級からスタートし、事故を起こさずに更新を続けると割引率の上昇により保険料は下がる傾向になります。

逆に事故を起こすと、次契約の等級ダウンで保険料が上がる点は注意が必要です。事故があった場合、継続後のご契約には『事故有係数適用期間』が適用されます。この期間(3等級ダウン事故で3年間、1等級ダウン事故で1年間)は、保険料の割引率が小さい『事故有』の割増引率が適用されるため、保険料が割高になります。

等級制度については、以下の記事をご覧ください。

3.3.使用目的

車の使用目的(通勤・通学、日常・レジャー、業務利用など)に応じても保険料は変わります。

一般的に、日常・レジャー目的の利用の場合は保険料が最も安く、次いで通勤・通学、業務利用の順で保険料が高くなる傾向があります。業務利用が最も高くなる傾向があるのは、長距離運転の頻度が高く、事故リスクが高いと判断されるためです。

3.4.年間走行距離

保険会社によっては、走行距離が多くなるほど事故リスクが高いと判断され、保険料が高くなる仕組みを導入しています。

なお、損保ジャパンでは年間走行距離による区分はなく、保険料に影響しません。

3.5.型式別料率クラス

自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車では、型式ごとに保険金の支払い実績に基づいて「料率クラス」が設定されます。

料率クラスは「対人賠償責任保険」「対物賠償責任保険」「人身傷害保険」「車両保険」とそれぞれで定められ、型式ごとのリスク差異に応じた保険料率となっています。

一般的に、高級車やスポーツカーは修理費用が高額になりやすいため、料率クラスが高く、保険料も高くなる傾向があります。一方、比較的低価格帯の車や軽自動車は料率クラスが低めで、保険料を抑えやすいとされています。

3.6.車両保険の有無・契約タイプ

車両保険をセットすることで、ご自身の車が事故などで損害を受けた際に、その修理費用などを保険でカバーすることができます。

車両保険には、主に以下の2種類の契約タイプがあります。

- 車対車事故・限定危険(エコノミー型):契約の自動車以外の自動車との衝突や盗難、火災、爆発、台風、竜巻、洪水などの偶然な事故によって、ご自身の車が損害を受けたときの修理費用を補償します。

- 一般条件:「 車対車事故・限定危険(エコノミー型)」の補償範囲に加え、単独事故(自損)を補償するなど、より補償範囲が広いプランです。

| 事故例 | 契約タイプ | |

|---|---|---|

| 一般条件 | 車対車・限定危険 ※1 | |

| ご契約の自動車以外の自動車との衝突 | 〇 | 〇 |

| あて逃げ | 〇 | 〇 |

| 動物との衝突・接触 | 〇 | 〇 ※2 |

| 盗難 | 〇 ※3 | 〇 ※3 |

| 火災・爆発 | 〇 | 〇 |

| 台風・竜巻・洪水・高潮 | 〇 | 〇 |

| 落書・いたずら | 〇 | 〇 |

| 飛来中・落下中の他物との衝突 | 〇 | 〇 |

| 電柱・ガードレールに衝突 | 〇 | ✕ |

| 自転車との衝突・接触 | 〇 | ✕ |

| 墜落・転覆 | 〇 | ✕ |

| 地震・噴火・津波 | オプション ※4 | オプション ※4 |

| 故障 | オプション ※5 | オプション ※5 |

※1 「⾞対⾞事故・限定危険特約」をセットした⾞両保険をいいます。

※2 人との衝突または接触によって生じた損害は補償されません。

※3 「⾞両盗難対象外特約」がセットされている場合は補償されません。

※4 「地震・噴⽕・津波⾞両全損時⼀時⾦特約」をセットすることにより、ご契約の⾃動⾞に損害が⽣じ所定の状態になった場合に、⼀時⾦をお⽀払いします。

※5 故障運搬時⾞両損害特約をセットすることにより、ご契約の⾃動⾞に損害が⽣じ所定の状態になった場合に、保険⾦をお⽀払いします。

一般条件の方が補償範囲は広いため、その分保険料も高くなる傾向があります。そのため、車両保険の必要性や契約タイプを判断するときは、ご自身の車の価値や使用頻度、そして万が一の際に自己資金でどこまで対応できるかなどを総合的に考慮し、補償と保険料のバランスで判断することが大切です。なお、「一般条件」「車対車事故・限定危険」といった名称や細かな補償内容は、保険会社によって異なります。

4.保険料を安くするための具体的な方法

保険料を抑えるためには、自分のニーズを正確に把握し、不要な補償を外すなど、契約内容を見直すことが効果的です。車の買い替えや通勤スタイルの変化など、ライフスタイルが変わったタイミングで契約内容を精査することで、無駄な保険料の負担を省けます。

ここでは具体的な節約術をご紹介します。

4.1.等級継承やセカンドカー割引の活用

家族に高い等級を保持している方がいる場合、一定の条件を満たせばその等級を新しい車に引き継ぐことができます。

自動車保険の等級は通常6(S)等級からスタートし、1年間事故がなければ翌年の更新時に1等級上がり、割引率も大きくなります。ただし、家族に自動車保険の等級が高い契約があれば、条件を満たすことで、その高い等級を引き継ぎ、6(S)等級よりも高い等級でスタートすることが可能です。

例えば、父が記名被保険者で18等級の契約があり、同居の子が新たに自動車を取得した場合、18等級の契約に対して、契約自動車を新規自動車に車両入替し、同居の子を記名被保険者に変更(等級継承)することで、18等級をそのまま引き継ぐことができます。(入替可能な車種であるかなど、各種条件を満たす必要があります。)

この場合、父の保有していた自動車は保険が無くなり新たに加入する必要がありますが、年齢条件で有利になる父が契約するほうが、お子さまが契約するよりも保険料を抑えられるケースが多いといえます。また、条件を満たせば新規契約にセカンドカー割引(複数所有新規契約)が適用され、割引率の高い7(S)等級からスタートできます。

その結果、2台トータルで支払う保険料が、車両入替をしない場合に比べて安くなる可能性があります。

こうした制度を上手に活用するためにも、事前に条件を確認しておきましょう。

4.2.車両保険の補償範囲の見直し

単独事故で車に生じた損害や比較的少額の損害など、一定の負担を許容できるなら、必ずしもフルカバー型である「一般条件」の車両保険が必要とは限りません。車両保険をセットする場合でも、「 車対車事故・限定危険(エコノミー型)」を選んだり、修理費の一部をご自身で負担する「自己負担額(免責金額)」を設定したりすることで、保険料を軽減できます。補償内容と保険料のバランスを考慮し、ご自身の状況に合わせた最適な設定を見つけましょう。

4.3.運転者の年齢条件・範囲の最適化

家族構成が変化したときや、車を使用する人の範囲が以前よりも限定される場合、運転者の年齢条件や範囲を見直すことで保険料を抑えられる場合があります。

例えば、お子さまが独立して車を使わなくなったような場合、「運転者年齢条件」や「運転者の範囲」を絞り込むことも、保険料を抑える有効な手段です。定期的にこれらの条件を見直すことで、必要以上の保険料を支払わずに済みます。

4.4.複数の保険会社を比較検討する

保険会社によっては、同じ補償内容でも保険料が異なる場合があります。複数の保険会社から見積りを取ることで、各プランの内容と保険料を比較検討し、ご自身に最適な保険を見つけることができるでしょう。

比較の際は、保険料だけで判断せず、事故対応の品質やロードサービスの充実度などもあわせてチェックすることが大切です。例えば、24時間365日の事故対応窓口の有無、全国をカバーするサービス拠点網、LINEなど電話以外の連絡手段の有無、レッカーけん引や応急処置といったロードサービスの具体的な内容などを確認すると良いでしょう。

4.5.通販型(ダイレクト型・ネット型)保険の活用

通販型の自動車保険は、代理店を通さずにインターネットや電話で直接契約できるため、人件費が抑えられることで保険料が安くなる傾向があります。

比較検討や申込みが手軽にできる点もメリットです。

ただし、対面での細やかな相談やサポートを重視する方には、代理店型保険の方が適している場合もあります。ご自身のニーズに合わせて、通販型と代理店型のメリット・デメリットを比較検討しましょう。

5.自動車保険を見直すタイミング

ライフステージの変化などで状況やニーズが変わったときは、自動車保険を見直す絶好のタイミングといえます。具体的には、以下のようなケースです。

5.1.ライフステージが変化したとき(結婚、子どもの独立、退職など)

結婚や子どもの独立、定年退職など、ライフステージが変化し、家族構成や車の使い方が変わったときには、自動車保険の見直しを検討しましょう。

お子さまが独立して契約自動車を運転されなくなったときは、「運転者の範囲や年齢条件」を狭める。退職して通勤に車を使わなくなったときは、車の「使用目的」を「通勤・通学」から「日常・レジャー」に変更する。このような契約条件の見直しによって、保険料を抑えられる可能性があります。

なお、結婚や免許の取得などで、配偶者やお子さまが新たに契約自動車を運転するようになる場合は、その方が補償範囲に含まれるかを確認してください。含まれていない場合は補償の対象とならないため、「運転者の範囲や年齢条件」を広げる見直しが必要です。

また、使用目的の変更は「通知事項」にあたります。このような変更があった場合、契約者または被保険者は遅滞なく保険会社に通知して、変更手続きを行わなければなりません(通知義務)。

5.2.車を買い替えたとき

車を買い替えたときは、車両保険の設定や契約タイプを見直すのにおすすめのタイミングです。

車両価値があまり高くない中古車へ乗り換えたときは、設定できる保険金額の上限が低くなります。受け取れる保険金額が少額で保険料を支払ってまで備える必要性を感じない、あるいは自己負担できる金額の範囲なら、車両保険を外したり、一般条件(一般型)から 車対車事故・限定危険(エコノミー型)に変更したりして、保険料を抑えるのも一つの選択でしょう。

一方、ローンで新車を購入したときなどは、車両保険に加入して備えておくのが安心です。新車の場合、「新車割引」(名称は保険会社によって異なります)や「ASV割引(AEB(衝突被害軽減ブレーキ)を装備している車の場合)」などが適用され、保険料を抑えられるケースもあります。

5.3.保険会社を乗り換える際の注意点

見直しの結果、現在の保険会社から他社へ乗り換える場合は、補償の空白期間と等級の引き継ぎに注意が必要です。

万一の際に補償が受けられない事態とならないように、前契約の解約日時(または満期日)と新たな契約の補償開始日時を揃え、補償の空白期間を作らないようにしましょう。

前契約の解約日(または満期日)と新たな契約の補償開始日の間が8日以上空いてしまうと、前契約の等級も引き継げなくなり、保険料が高くなってしまう可能性があります。

せっかく保険を見直したのに、いざというときに補償を受けられなかったり、等級がリセットされて保険料が高くなったりしては元も子もありません。十分に注意しましょう。

6.自動車保険選びのポイント

単に安さだけで選ぶのではなく、保険の補償内容やサポート体制も重要な検討材料です。自動車保険は、万が一の事故に備えて経済的損失を最小化するための手段です。

保険料を抑えることばかりに意識が向くと、いざというときに十分な補償が受けられない可能性もあります。ご自身のカーライフや万が一の事故のリスクを考慮し、必要十分な補償範囲をバランスよく設定することが肝心です。

また、加入する保険会社の事故対応力やサポート体制が信頼できるかどうかも、保険選びでは大きなポイントとなります。事故発生時に迅速かつ的確なサポートが期待できる保険会社を選ぶことで、精神的な負担を軽減し、安心してカーライフを送ることができます。

6.1.補償内容のバランスをチェック

自動車保険には、対人・対物賠償責任保険、人身傷害保険、車両保険など、様々な補償項目があります。対人・対物賠償責任保険は保険金額を無制限に設定する契約が一般的ですが、そのほかの補償項目については、ご自身の資産状況や家族構成、車の使用頻度などを考慮して内容を選ぶことが大切です。

特に車両保険については、保険で修理費用を賄うのか、万が一の際に自己資金で対応するのかという選択肢があります。また、車両保険を使ったことで将来的に保険料がアップするコストと、車を自己負担で修理する費用とのバランスも検討しましょう。

また人身傷害保険については、ご自身の年齢や収入、家族構成などを踏まえたうえで利用することを検討しましょう。

このように、ご自身のリスク許容度や経済状況に合わせて、保険で備えるべきものと自己資金で対応できるものを見極め、保険料との兼ね合いで最適な組み合わせを見つけることが大切です。

6.2.保険会社のサポート体制を確認

事故やトラブルが発生した場合に、迅速かつ的確なサポートを受けられるかは重要なポイントです。24時間365日対応の電話窓口があるか、ロードサービスが手厚いか、修理工場のネットワークが充実しているかなどを確認しましょう。

また、万が一の際に「どこに連絡すればいいか」「どのような対応が受けられるか」が明確であれば、不安なく対処できます。複数の保険会社を比較検討する際には、こうしたサポート体制についても細かくチェックし、ご自身が求めるサービスを提供してくれる会社を選びましょう。

6.3.特約の活用でより安心を

弁護士費用特約や個人賠償責任特約などを適宜セットすることで、より幅広いリスクに備えることができます。これらの特約の中には、日常生活における様々なトラブルや、契約車両以外の事故などにも対応できるものもあり、安心感を高められるでしょう。

ただし、特約を追加するごとに保険料は割高になる傾向があります。必要性が低い特約までセットすると、保険料がかさんでしまうため、ご自身のニーズやリスクに見合っているか、特約の内容をしっかり確認しましょう。

7.まとめ

自動車保険の保険料は、運転者の年齢や範囲、記名被保険者の運転免許証の色、車種、年間走行距離、補償内容・契約条件、事故歴、保険会社・商品など、様々な要素によって変動します。

自動車保険を選ぶ際は、年代ごとの相場や保険料を左右する要素を理解したうえで、複数の保険会社を比較検討し、ご自身のニーズや状況に合った補償を、合理的な保険料で確保できるものを選びましょう。

保険料の安さだけでなく、万が一の際に頼りになるサポート体制や、納得できる補償内容とのバランスを見極めることが重要です。賢く自動車保険を選び、快適で安全なカーライフを送りましょう。

※本コラムの記載内容は、特段の記載がない限り、損保ジャパンの保険商品ではなく、一般的な保険商品の説明としています。

※損保ジャパンの保険商品に関する内容は、2026年7月1日以降始期契約における補償内容等の概要をご説明したものです。詳しい内容については取扱代理店または損保ジャパンまでお問い合わせください。

SJI26-57026(2026.06.17)

引受保険会社:損害保険ジャパン株式会社

〒160-8338 東京都新宿区西新宿1-26-1

お問い合わせ:https://www.sompo-japan.co.jp/contact/