1.自動車保険における使用目的とは?

自動車保険における使用目的とは契約時に申告が必要な告知事項のひとつです。使用目的は「日常・レジャー使用」「通勤・通学使用」「業務使用」の3つに区分されており、契約の際にいずれかを申告します。車の使われ方によって運転頻度や走行距離が異なることから自動車使用中に事故に遭うリスクが変わるためです。

自動車保険はリスクの大きさに応じて保険料率を決定しており、使用目的も保険料を決定する大切な要素のひとつです。そのため、契約時には使用目的を正しく申告することが必要です。

2.使用目的によって保険料は変わる?

使用目的だけで自動車保険料が決まるわけではないですが、使用目的は保険料を決めるための重要な要素のひとつです。冒頭でお伝えしたように、使用目的によってリスクの大きさが変わるため、使用目的が変わると自動車保険料も変わります。

| 使用目的 | 日常・レジャー使用 | 通勤・通学使用 | 業務使用 |

|---|---|---|---|

| 事故のリスク | 低い | 「日常・レジャー」より高いが、「業務」より低い | 高い |

| 保険料 | 安く設定されている | 「日常・レジャー」より高いが、「業務」よりも安く設定されている | 高く設定されている |

自動車保険の保険料は事故のリスクが低いほど安く、リスクが高いほど高く設定されるのが基本です。3つある使用目的のなかで、比較的リスクが低いと分類されているのが「日常・レジャー使用」で、保険料も安く設定されています。一般的に、車が使われる頻度、距離ともに少ない傾向であるためです。

逆に、比較的リスクが高いと分類されているのが「業務使用」です。車が使われる頻度、距離ともに多くなるため、保険料も高く設定されています。

「通勤・通学使用」は、リスクがこれら2つの中ほどであるとみなされ、保険料も「業務使用」と「日常・レジャー使用」の間で設定されています。

3.自動車保険の申告のポイント

なかには、自分の車で日常の買い物や休日のドライブにも使用するけれど、時々会社に行くときにも使うという方もいるでしょう。このように複数の目的で車を使用している場合、どれを選んで申告すべきか迷うかもしれません。

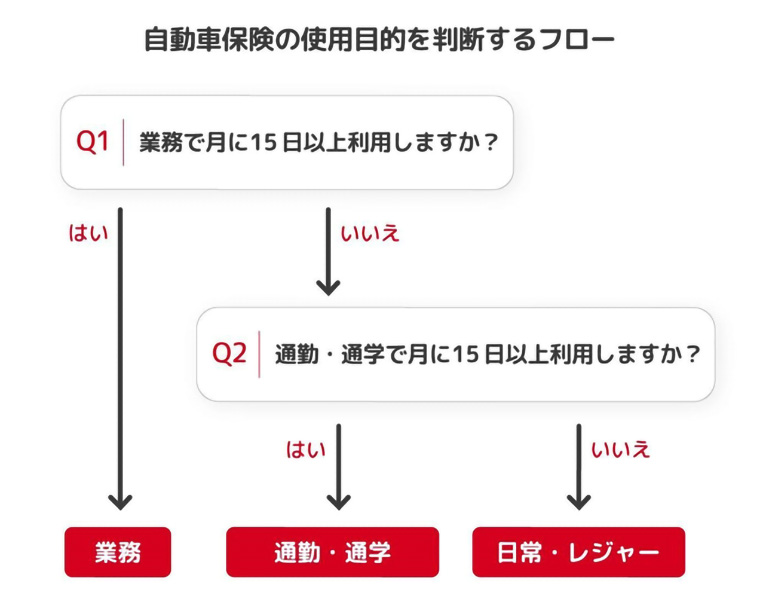

そこで、自動車保険における使用目的の申告のポイントを理解しておきましょう。まず、年間を通じて平均月15日以上を「業務」で使用するかどうかを判断します。該当すれば「業務使用」を選択しましょう。該当しない場合、「通勤・通学使用」と「日常・レジャー使用」のどちらかを選択することになります。

以下で、それぞれの使用目的の概要を具体的な例とともに詳しく見ていきましょう。なお、使用目的の名称や判断基準は保険会社によって異なる場合がありますが、ここでは損保ジャパンの規定を例として説明します。

3.1.業務使用

年間を通して、平均月15日以上、業務目的で車を使用する方は、「業務使用」が当てはまります。週あたりに換算すると、平均週4日以上が目安です。企業などに勤める会社員、自営業者、フリーランスなど、車を使用する人の働き方にかかわらず、保険の対象となる車が事業で使用されているかどうかで判断する必要があります。

具体的には以下のような場合です。

【具体的な使用例】

- 取引先や顧客先を回る営業活動に使用している。

- 商品、資材、道具などを運ぶ配送・運搬に使用している。

- 複数の店舗や建設などの作業現場への移動に使用している。

- 訪問介護や不動産管理の巡回などで使用している。

- 副業でフードデリバリーや配送業務に使用している。

3.2.通勤・通学使用

「業務」での使用ではないが、年間を通して平均月15日以上、運転者本人が職場や学校への移動のために車を使用する場合は「通勤・通学使用」に該当します。

職場や学校への移動とは、具体的に以下のような場合です。

【具体的な使用例】

- 自宅から会社まで車で通勤している。

- 自宅から大学・専門学校まで車で通学している。

- パート・アルバイト先へ車で通っている。

- 通勤・通学のために最寄り駅まで車で移動している。

3.3.日常・レジャー使用

「業務」での使用が年間を通して平均月15日未満であり、かつ「通勤・通学」での使用も平均月15日未満である場合には「日常・レジャー使用」に該当します。

具体的には、以下のような場合に当てはまれば「日常・レジャー使用」の対象です。

【具体的な使用例】

- 近所のスーパーやコンビニへの買い物に使用している。

- 週末のドライブ、旅行、キャンプなどに使用している。

- 子どもの習い事の送迎や、家族の駅までの送迎(運転者は帰宅)に使用している。

- 通勤や通学には、週1〜2回程度しか使用しない。

4.迷いやすいケースの判断基準

自動車を使用する目的が複数ある場合でも、年間を通した月あたりの平均使用日数によって使用目的を選択できることがおわかりいただけたでしょう。しかし、実際には、平均使用日数だけでは判断しきれないケースもあり、判断に迷ってしまう場合もあるかもしれません。以下で使用目的の判断に迷いやすい主なケースを紹介しますので、判断基準の参考にしてください。

4.1.家族が別々の目的で自動車を使う場合

家族が自動車を別々の目的で使っている場合、家族全体としてリスクの高い区分に該当する実態があるかどうかを考える必要があります。例えば、1台の車を母親と子どもが共用しているが、母親は買い物や週末のドライブのため、子どもは通学のためというような場合です。この場合には、母親と子どものどちらが車を多く使用するかではなく、よりリスクの高い「通勤・通学使用」を優先的に考える必要があります。「通勤・通学使用」で平均月15日以上使用するかどうかで判断しましょう。

4.2.会社や学校に送迎する目的で自動車を使う場合

「通勤・通学使用」に区分されるのは、運転者ご本人が自身の職場などへの移動に使用する場合にかぎります。そのため、家族を職場や学校、幼稚園などへ送迎する場合は、「通勤・通学使用」には該当しません。「業務使用」にも該当しないのであれば「日常・レジャー使用」を選択します。

4.3.通勤と業務の両方で使う場合

「車で会社まで通勤し、日中に営業回りをするときにその車を使う」というように、通勤と業務の両方で車を使用する場合は、よりリスクの高い「業務使用」を選択する必要があります。

ただし、前述したように、「業務使用」の選択は、「年間を通して平均月15日以上」業務で使用する場合です。業務での使用が平均月15日未満かつ通勤での使用が15日以上の場合に「通勤・通学使用」を選んで構いません。

一方、業務で使用する日数が平均月15日以上ある場合には、たとえ通勤使用(週5日など)のほうが業務(週4日など)より使用頻度が高くても、「業務使用」が優先されます。

4.4.最寄り駅までしか乗らない場合

車と公共交通機関の両方を使って通勤する方もいるのではないでしょうか。例えば、毎回、自宅から最寄り駅までは車、そこから電車やバスに乗り換え、勤務先まで行くというような場合です。このような場合は「通勤・通学使用」に該当します。

「通勤・通学使用」は、自宅から勤務先まで直接車で行く場合だけではないことに留意しておきましょう。

5.使用目的ではない用途で事故に遭ったら補償はどうなる?

ここまで自動車保険の使用目的の違いや判断のポイントを説明しましたが、もし申告した使用目的と違う目的で使用し、事故に遭った場合には補償されるのだろうかと心配になった方もいるかもしれません。

結論からいえば、使用目的以外の用途で事故を起こしたからといって、必ずしも補償が受けられないわけではありません。ただし、使用目的が異なっている事情によって補償されるかどうかが変わるため注意が必要です。

5.1.たまたま違う目的で使った場合

自動車保険の使用目的は、あくまで「年間を通じて平均月15日以上使用するかどうか」という実態に基づいて判断されます。つまり、申告した目的とは異なる用途での車の使用が「平均月15日未満」であり、たまたまその違う用途で運転していたときに事故を起こした場合であれば、補償される可能性が高いです。

例えば、「日常・レジャー使用」で契約している車を、たまたま寝坊した日に1日だけ「通勤」に使って事故に遭ったという場合などです。このような場合には、通常どおり事故が発生した状況の調査が行われ、補償を受けられるのが一般的です。

5.2.実態と異なる申告をしていた場合

一方、実態と異なる申告をした場合は補償されない可能性があります。

例えば、実態としては毎日「通勤」に使っているにもかかわらず、保険料を安くしたいために「日常・レジャー使用」と偽って申告、契約していた場合などです。これは「告知義務違反」にあたり、通勤途中あるいは日常的な使用中のどちらで事故を起こした場合でも、保険金が支払われない可能性があります。

また、契約時には正しく申告していても、契約後に車の使用目的が変わった際に保険会社へ通知していない場合には、「通知義務違反」として保険金が支払われない可能性があります。

最悪の場合は、契約自体が解除(強制解約)されたり、その後に保険を申し込んでも加入を引受けてもらえなくなったりする可能性もあるため注意が必要です。

6.ライフスタイルに合わせて速やかな変更手続きが必要

ライフスタイルの変化などで車の使用目的が変わった場合、加入先の保険会社へ遅滞なく通知し、変更手続きをする必要があります。

あくまで一例ですが、以下のようなタイミングで使用目的の変更有無を確認し、必要に応じて変更手続きをしましょう。

| タイミング | 車の使用実態 | 確認すべき使用目的の変更 |

|---|---|---|

| 職種変更 | 事務職から営業職に変わり、車を業務で使用するようになった | 「日常・レジャー」または「通勤・通学」から「業務」へ |

| 転勤・転職 | 車通勤から電車通勤に変わった | 「通勤・通学」から「日常・レジャー」へ |

| 引越し | 最寄り駅が遠くなり、駅までの移動や通勤に車を使うようになった | 「日常・レジャー」から「通勤・通学」へ |

| 子どもが免許取得 | 子どもが免許を取り、通学で(平均月15日以上)車を使うようになった | 「日常・レジャー」から「通勤・通学」へ |

| 退職 | 毎日車通勤していたが、定年後は買い物程度にしか乗らなくなった | 「通勤・通学」から「日常・レジャー」へ |

なお、「通勤・通学使用」から「日常・レジャー使用」への変更、または「業務使用」から「通勤・通学使用」あるいは「日常・レジャー使用」へ変更する場合は、手続きをすることで保険料が安くなります。保険料の支払方法や変更タイミングなどによっては、差額の返還を受けられることもあるため、変更が生じた場合は速やかに手続きしましょう。

保険会社によって手続きの流れは異なるため、契約時にもらったパンフレットやホームページで確認することが大切です。手続きに不安がある場合は契約した代理店に問い合わせるのもよいでしょう。

7. まとめ

自動車保険の使用目的には「日常・レジャー使用」「通勤・通学使用」「業務使用」の3つに区分されており、区分によって保険料が変わります。万が一、申告した使用目的と異なる用途で使っていた場合、事故などが起きた際に補償を受けられなくなる恐れがあります。自動車保険を契約する際には、正しい使用目的を申告するように留意しましょう。

また、ライフスタイルの変化に伴い、車の使用目的が変わった場合にも、速やかに加入している保険会社に連絡し、変更手続きをする必要があります。変更手続きが必要になったにもかかわらず、通知および手続きをしていない場合にも、事故時に補償されない可能性があるため注意が必要です。

1台の車を家族で共有して使うケースなど、使用目的の判断に迷う場合や、手続きに不安がある場合は契約した代理店に相談すると良いでしょう。

※本コラムの記載内容は、特段の記載がない限り、損保ジャパンの保険商品ではなく、一般的な保険商品の説明としています。

※損保ジャパンの保険商品に関する内容は、2026年7月1日以降始期契約における補償内容等の概要をご説明したものです。詳しい内容については取扱代理店または損保ジャパンまでお問い合わせください。

SJ25-57076(2026.06.16)

引受保険会社:損害保険ジャパン株式会社

〒160-8338 東京都新宿区西新宿1-26-1

お問い合わせ:https://www.sompo-japan.co.jp/contact/