1.自動車保険(任意保険)とは?

任意保険は、法律で加入が義務付けられている「自賠責保険(強制保険)」ではカバーしきれない損害を補償するために、自身の判断(任意)で加入する保険のことです。

任意とはいうものの、万が一の事故の賠償額は自賠責保険の補償額を超えることが多いため、ほとんどのドライバーが任意保険に加入しています。実際、任意保険(自動車共済および自動車保険)の対人賠償保険の加入率(普及率)は88.7%※となっています(※損害保険料率算出機構「2024年度自動車保険の概況」自動車共済・自動車保険対人賠償普及率/2024年3月末)。

任意保険に未加入で、自賠責保険でカバーしきれないような損害が発生してしまうと、被害者は十分な補償を受けられず、加害者は賠償責任に伴う負債を抱えて人生が破綻してしまうリスクがあります。車を運転する者の社会的責任として、任意保険には加入しておくべきでしょう。

2.自賠責保険(強制保険)との違い

一方で自賠責保険は、自動車事故の被害者救済を目的とする保険であり、加害者に賠償金の支払能力がなくても、被害者が最低限の治療費や慰謝料などの補償を受け取れるようにするための制度です。あくまで最低限の補償の確保が目的であり、自動車保険(任意保険)とは補償範囲や補償限度額が大きく異なります。

自賠責保険は自動車損害賠償保障法(自賠法)によって契約が義務付けられた「強制保険」であり、運行するすべての自動車(バイクや原付を含む)が加入しなければなりません。補償範囲や保険金の限度額は法令で定められており、どの保険会社で契約しても補償内容や保険料は同じです。

自賠責保険の補償範囲は、自動車事故で相手(他人)の生命や身体に損害を与えた場合に発生する損害賠償責任(対人賠償責任)のみになります。車などの財物に与えた損害(対物賠償責任)や、運転者本人のケガ・死亡の損害は補償されません。

3.自動車保険は自賠責保険だけでは足りない?

自賠責保険は、あくまで自動車事故の被害者救済を目的とした最低限の補償であり、自賠責保険だけでは補償が十分とはいえません。自賠責保険と任意保険の主な違いを整理すると、以下のようになります。

| 比較対象 | 自賠責保険 | 任意保険 |

|---|---|---|

| 加入義務 | 強制(法律で義務付け) | 任意 |

| 目的 | 被害者の最低限の救済 (対人賠償責任のみ) |

|

| 補償内容・保険料 | どの保険会社で加入しても同じ | 契約する保険会社によって異なる |

| 補償範囲 | ||

| 【対人賠償責任】 相手の死亡・ケガ |

△ (限度額あり) 死亡:最大3,000万円 後遺障害:最大4,000万円 傷害(ケガ):最大120万円 |

◎ (保険金額無制限も可能) ※自賠責保険の支払限度額を超える賠償額が支払対象 |

| 【対物賠償責任】 相手の車・モノ |

× (補償なし) |

◎ (保険金額無制限も可能) |

| 【人身傷害】 【搭乗者傷害】 自分・搭乗者 の死亡・ケガ |

× (補償なし) |

◎ (あり) |

| 【車両保険】 自分の車 |

× (補償なし) |

◎ (あり) |

| 示談交渉 | × (自分で交渉) |

◯ (代行してもらえる※) ※自分に過失がある場合 |

自賠責保険は法律で加入が義務付けられた最低限の補償、任意保険は自賠責保険ではカバーしきれない部分を補う上乗せの補償という違いがあります。

自賠責保険は自動車事故の被害者を最低限救済するために加入が義務付けられている保険であり、対象は「相手の死亡・ケガ」の補償(対人賠償責任)のみで補償額は上限があります。

一方、任意保険は、自賠責保険の補償上限額を超える「高額な対人賠償責任」と、自賠責保険では補償されない「相手の車・モノ」の補償(対物賠償責任)、「自分や搭乗者の死亡・ケガ」および「自分の車の損害」に備えるために任意で加入する保険です。

上記の表からわかるように、自賠責保険には、以下の3つの制約があります。それぞれの制約が実際の事故でどのような問題を引き起こすのか、具体的に見ていきましょう。

3.1.自賠責保険は「相手の死亡・ケガ(対人賠償責任)」の補償額に上限がある

自賠責保険は、相手の死亡やケガに対する損害を補償しますが、あくまで最低限の被害者救済を目的とした制度であり、支払われる保険金には限度額が設けられています。

| 補償内容 | 支払限度額(被害者1人につき) |

|---|---|

| 「傷害(ケガ)」による損害 | 120万円 |

| 「後遺障害」による損害 | 75万円〜4,000万円 |

| 「死亡」による損害 | 3,000万円 |

実際の自動車事故では賠償額が数億円になることもあり、自賠責保険だけでは補償が不足するケースも想定されます。

| 認定損害額 | 性別・年齢 | 職業 | 損害 |

|---|---|---|---|

| 約5億2,800万円 | 男性・41歳 | 医師 | 死亡 |

| 約3億9,700万円 | 男性・21歳 | 大学生 | 後遺障害 |

| 約3億8,200万円 | 男性・29歳 | 会社員 | 後遺障害 |

| 約3億7,800万円 | 男性・23歳 | 会社員 | 後遺障害 |

| 約3億6,700万円 | 男性・38歳 | 医師 | 死亡 |

| 約3億6,500万円 | 男性・14歳 | 中学生 | 後遺障害 |

もし任意保険に入っていなければ、自賠責保険の支払限度額3,000万円を超えた残りの数億円を、自分で支払わなければなりません。任意保険であれば、対人賠償責任保険の保険金額を無制限に設定できるため、高額な賠償リスクに備えることが可能です。

3.2.自賠責保険は「相手のモノ(対物賠償責任)」への補償がない

自賠責保険では、自動車事故によって壊してしまった相手の「モノ」の損害は補償されません。自賠責保険にしか加入していなかった場合、次のような損害はすべて自分で支払う必要があります。

- 相手の車の修理代

- 衝突した建物(住居・店舗など)の修理代・休業損害

- 壊してしまったガードレールや電柱、信号機などの修理代

- 相手の車の積み荷の損害

モノの損害は人の損害に比べればそれほど大きくないと思われがちですが、賠償額が高額になるケースも少なくありません。

| 認定損害額 | 被害物 | 事故状況 |

|---|---|---|

| 約2億6,000万円 | 積み荷 | 追突(高速道路) |

走行中のトラックが、前方を走行していた別のトラックに追突。追突されたトラックが中央分離帯を乗り越え対向車線に飛び出し路肩に横転、出火炎上し、積み荷(洋服・毛皮など)が消失した事例。裁判所は、積み荷の損害額を約2億6,000万円と認定しました。

3.3.自賠責保険は「自分自身と自分の車」への補償がない

自賠責保険は、交通事故の被害者を救済するための保険であるため、運転者自身の死亡・ケガ、車の損害は補償されません。

任意保険であれば「相手への補償」に加えて、「運転者自身や搭乗者の死亡・ケガの補償」や「自分の車の補償」までカバーでき、治療費や休業損害、車の修理費などの損害に備えられます。

任意保険の補償内容については、このあと詳しく見ていきましょう。

4.任意保険の基本補償の内容

任意保険の基本補償は、大きく分けて以下のようなものがあります。

- 対人賠償責任保険

- 対物賠償責任保険

- 人身傷害保険

- 車両保険

それぞれの補償内容について詳しく見ていきましょう。

4.1.対人賠償責任保険

対人賠償責任保険は、自動車事故によって他人を死傷させ、法律上の損害賠償責任を負った場合に保険金が支払われる保険です。

任意保険の対人賠償責任保険は、自賠責保険の上乗せの補償としての位置付けであり、まずは自賠責保険から保険金が支払われます。その上で損害賠償責任の額が自賠責保険の限度額を超える場合に、対人賠償責任保険から保険金が支払われます。

対人賠償責任保険で補償される主な費用は以下のようなものです。

- 治療費などの実費(事故により実際にかかった治療費、通院交通費、葬儀費用など)

- 逸失利益(事故にあわなければ得られていたであろう将来の収入)

- 精神的損害(慰謝料)

- 将来の介護料(後遺障害により将来かかるであろう費用)

など

4.2.対物賠償責任保険

対物賠償責任保険は、自動車事故により他人の財物(車、家、店舗、ガードレール、電柱など)に与えた損害に対して、法律上の損害賠償責任を負った場合に保険金が支払われる保険です。

対物賠償責任保険では、例えば以下のような事故が補償されます。

- 自動車事故で他人の車や物を壊した

- 運転中に誤って線路に立ち入ってしまい、電車を運行不能にさせた

など

対物賠償責任保険では、自動車事故で壊した物の修理代などの「直接損害」のほかに、壊してしまった車(商用車など)や店舗を使用できない間に本来得られたであろう利益(逸失利益・休業損害)などが、「間接損害」として補償されるケースもあります。

4.3.人身傷害保険

人身傷害保険は、ご契約の自動車に搭乗中の事故による、運転者本人や搭乗者の治療費、休業損害、精神的損害などの損害を、運転者本人の過失分も含めて、過失割合にかかわらず補償する保険です。

人身傷害保険で補償される主な費用は以下のようなものです。

- 治療費などの実費(事故により実際にかかった治療費、通院交通費、葬儀費用など)

- 逸失利益(事故にあわなければ得られていたであろう将来の収入)

- 精神的損害(慰謝料)

- 将来の介護料(後遺障害により将来かかるであろう費用)

損保ジャパンの個人用自動車保険『THE クルマの保険』では、これらの補償に加えて、以下のような補償が人身傷害保険の補償内容に含まれています。

- 入通院定額給付金

入通院日数が5日以上となった場合、入通院定額給付金として10万円が支払われる。 - 入院生活サポート費用保険金

被保険者(補償の対象者)が入院した場合に、事故発生日からその日を含め180日以内の期間を対象として、病室で身の回りのお世話などのために利用したヘルパー費用(日額15,000円限度)が支払われる。

「人身傷害保険」について、さらに詳しく知りたい方はこちらの記事もご覧ください。

4.4.車両保険

車両保険は、ご契約の自動車が偶然の事故によって損害を受けたときに、修理費などが支払われる保険です。保険金の支払対象となる「偶然の事故」には、自動車事故のほか、盗難や災害など幅広い事故が含まれます(下表参照)。

車両保険には補償範囲の違ういくつかのタイプが用意されており、補償範囲が限定されるタイプほど保険料が安くなります。

損保ジャパンの個人用自動車保険『THE クルマの保険』では、補償範囲の広い「一般条件」と、補償範囲を限定して保険料を抑えた「車対車・限定危険」の2つのタイプが用意されています。各タイプの補償範囲の違いは、下表の通りです。

| 事故例 | ご契約タイプ | |

|---|---|---|

| 一般条件 | 車対車・限定危険※1 | |

| ご契約の自動車以外の 自動車との衝突 |

◯ | ◯ |

| あて逃げ | ◯ | ◯ |

| 動物との衝突 | ◯ | ◯※2 |

| 盗難 | ◯※3 | ◯※3 |

| 火災・爆発 | ◯ | ◯ |

| 台風・竜巻・洪水・高潮 | ◯ | ◯ |

| 落書・いたずら | ◯ | ◯ |

| 飛来中・落下中の他物との衝突 | ◯ | ◯ |

| 電柱・ガードレールに衝突 | ◯ | × |

| 自転車との衝突・接触 | ◯ | × |

| 墜落・転覆 | ◯ | × |

| 地震・噴火・津波 | オプション※4 | オプション※4 |

| 故障 | オプション※5 | オプション※5 |

- ※1:「車対車事故・限定危険特約」をセットした車両保険をいいます。

- ※2:人との衝突または接触によって生じた損害は補償されません。

- ※3:「車両盗難対象外特約」がセットされている場合は補償されません。

- ※4:「地震・噴火・津波車両全損時一時金特約」をセットすることにより、ご契約の自動車に損害が生じ所定の状態になった場合に、一時金が支払われます。

- ※5:故障運搬時車両損害特約をセットすることにより、ご契約の自動車に損害が生じ所定の状態になった場合に、保険金が支払われます。

「一般条件」と「車対車・限定危険」の主な違いは、一般条件が幅広い事故を補償するのに対して、車対車・限定危険は補償される事故の範囲が限定される点です。

具体的には、「一般条件」では、車同士の衝突から、自転車・人・動物・電柱・ガードレールとの衝突・接触、盗難、自然災害、墜落・転覆まで幅広く補償されます。一方、「車対車・限定危険」ではこの内、自転車・人・電柱・ガードレールとの衝突・接触、墜落・転覆は補償されません。

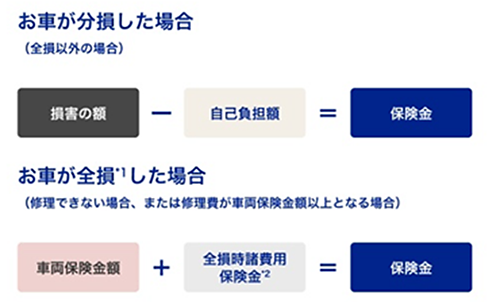

車が全損した場合(修理できない場合、または修理費が車両保険金額以上となる場合)は、車両保険金額と全損時諸費用保険金の合計額が保険金として支払われ、自己負担額(免責金額)は発生しません。分損(全損以外)の場合は、損害の額から自己負担額(免責金額)を差し引いた額が保険金として支払われます。

- *1:全損の場合は自己負担額を差し引きません。

- *2:車両保険金額の10%(20万円限度)または10万円のいずれか高い額。

5.任意保険の「特約」とは?

任意保険は、基本補償に「特約」をセットすることで補償内容を拡充し、より自分に合った保険にすることができます。任意保険にセットできる特約には、例えば次のようなものがあります。

- 弁護士費用特約

- 個人賠償責任特約

- レンタカー特約(代車費用特約)

など

5.1.弁護士費用特約

弁護士費用特約は、自動車事故の相手方との交渉や訴訟などで、弁護士へ依頼するための費用(着手金、報酬金)や、弁護士などへの法律相談・書類作成費用などが保険金として支払われる特約です(保険金の支払対象となる費用は、保険会社の承認を得て支払った費用に限られます)。

もらい事故など、被保険者(保険の対象となる人)に過失がない事故の場合は、保険会社が相手方と直接交渉することが法律で制限されており、被保険者自身で交渉しなければなりません。そのため、弁護士費用特約をセットしていれば、このようなケースで弁護士に相談したり交渉を依頼したりする際にかかる費用をカバーできます。

弁護士費用特約には、自動車事故に加え、日常生活における偶然な事故で被害者となった場合の弁護士費用を補償するタイプも用意されています。

弁護士費用特約は、火災保険や傷害保険などにもセットできる特約です。ご家族のなかで他の保険契約に弁護士費用特約をセットしている場合、補償が重複することがあるため注意しましょう。

5.2.個人賠償責任特約

個人賠償責任特約は、記名被保険者またはそのご家族が、自動車運転中の事故以外の日常生活における偶然な事故で、他人にケガをさせたり、物を壊したりして、法律上の損害賠償責任を負った場合に、保険金が支払われる特約です。

個人賠償責任特約は、以下のような日常生活におけるリスクを幅広くカバーします。

- レジャーや通勤・通学中に自転車で歩行者とぶつかり、ケガをさせてしまった。

- ゴルフプレー中にボールが他人にあたって、ケガをさせてしまった。

- 飼い犬が他人や他人のペットに噛みつきケガをさせてしまった。

- 子どもが誤って、隣家の窓ガラスを割ってしまった。

- マンションでお風呂があふれて階下のお宅に損害を与えてしまった。

- 友人から借りたカメラを誤って落とし、壊してしまった。

個人賠償責任特約は、火災保険や傷害保険などにもセットできる特約です。ご家族のなかで他の保険契約に個人賠償責任特約をセットしている場合、補償が重複することがあるため注意しましょう。

5.3.代車費用特約(レンタカー特約)

代車費用特約(レンタカー特約)は、契約した自動車が所定の事故や故障などで使用できなくなった場合に、被保険者が負担した代車(レンタカー)の費用について、契約した日額(例:1日10,000円)に代車の利用日数(上限あり)を乗じた額を限度に補償する特約です。

通勤や送迎などで生活に車が欠かせない方の場合に、代車費用特約をセットしておくことで、代車費用の負担を抑えながら、修理期間中の移動手段を確保できます。

「代車費用特約(レンタカー特約)」について、さらに詳しく知りたい方はこちらの記事もご覧ください。

6.任意保険に加入する際のポイント

任意保険は、「削ってはいけない補償」と「自分の状況に合わせて調整できる補償」を見極めることが大切です。補償内容と保険料のバランスなどを意識してプランを決めるとよいでしょう。

6.1.相手への補償(対人賠償責任保険・対物賠償責任保険)は「無制限」にしておく

相手への補償である「対人賠償責任保険」と「対物賠償責任保険」の保険金額は、「無制限」に設定しておくと安心です。

前述の通り、人身事故では、相手が死亡したり介護を要する重度の後遺障害が残ったりしたケースで、数億円の賠償額が認められた事例もあります。人身事故は自賠責保険でも補償されますが、支払限度額(死亡:最高3,000万円、後遺障害:最高4,000万円、傷害(ケガ):最大120万円)があり、賠償額が高額になるとカバーしきれないおそれがあります。

物損事故は自賠責保険では補償されません。積み荷が高額なトラックに追突した事故や電車へ衝突した事故などでは、賠償額が1億円を超えた事例もあります。

6.2.自分を守る補償(人身傷害保険)も重視する

運転者自身や同乗者のケガなどを補償する「人身傷害保険」も重要な備えです。

自動車事故で運転者本人や同乗者がケガをしても、相手に責任がないケースや、当て逃げ・ひき逃げなどで相手が不明なケース、相手が自動車保険に加入していないケースでは十分な補償を受けられない可能性があります。

人身傷害保険に加入していれば、被保険者の過失分も含めて、被保険者や搭乗者が被った損害が補償されます。

6.3.車の補償(車両保険)は必要性に応じて検討する

自分の車の損害を補償する「車両保険」は、購入したばかりの新車や、ローンが残っている車、生活に車が欠かせない方などは必要に応じて加入を検討しましょう。

相手のいる事故であれば、相手の対物賠償責任保険から保険金が支払われますが、自分の過失分は補償されない点に注意が必要です。また、相手のいない事故や台風・洪水などの自然災害による車の損害は補償されません。近年はゲリラ豪雨などで車が水没する事例も増えています。車両保険に加入していれば、このようなケースで保険金を受け取れます。

保険料の高さがネックになる場合は、補償範囲を限定したタイプを選択したり、自己負担額(免責金額)を高めに設定したりすることで、保険料を抑えて車両保険に加入する方法もあります。

6.4.運転者の範囲や年齢条件を適切に設定する

補償内容が同じでも、「誰が運転するのか」の設定によって保険料が変わります。運転者の範囲や年齢条件を適切に設定することで、保険料を抑えられないか確認しましょう。

損保ジャパンでは、運転される方を記名被保険者本人または本人・配偶者に限定したり、車を運転される方の年齢を限定したりすることで保険料が割り引かれます。

※損保ジャパンでは配偶者には内縁の相手方および同性のパートナーを含みます。以下、同様とします。

| 保険料 | 運転者 限定特約 |

運転者の範囲 | |||

|---|---|---|---|---|---|

| ① 記名被保険者 |

② ①の配偶者 |

③ ①または②の 同居のご親族 |

④ ①〜③ 以外の方 |

||

| 高 ↑ ↓ 低 |

なし | ◯ | ◯ | ◯ | ◯ |

| 本人・ 配偶者限定 |

◯ | ◯ | × | × | |

| 本人限定 | ◯ | × | × | × | |

| 運転者年齢条件 | 適用あり | 適用なし | |||

◯…補償の対象、×…補償の対象外

| 年齢条件 | 全年齢補償 | 21歳以上補償 | 26歳以上補償 | 35歳以上補償 |

|---|---|---|---|---|

| 保険料 |

|

|||

※損保ジャパンでは記名被保険者の年齢に応じた料率区分を設けており、同一の年齢条件であっても記名被保険者の年齢によって保険料が異なります。

なお、補償の対象外となっている方が運転中の事故については、原則保険金が支払われず、運転者や車の所有者が多額の賠償責任を負うおそれがあります。保険料が安くなるからといって、車の使用実態と異なる運転者の範囲や年齢条件を設定しないようにしましょう。

自動車保険の「年齢条件」について、さらに詳しく知りたい方はこちらの記事もご覧ください。

7.任意保険の等級制度についても把握しておこう

任意保険には、過去の事故歴(保険の使用歴)を保険料に反映する(割引率・割増率を決定する)仕組みとして、「ノンフリート等級別料率制度」(以下「等級制度」)が設けられています。等級は保険料に大きく影響する要素であるため、その仕組みはしっかり把握しておきましょう。

等級は1等級から20等級に区分されており、新たに任意保険を契約する場合は、6(S)等級(または7(S)等級※)からのスタートです(※11等級以上のご契約に既に加入されている方が、2台目以降の自動車を新たにご契約になる場合で、一定の適用条件を満たす場合)。

1年間保険を使う事故(ノーカウント事故を除く)がなければ、翌年度に等級が1つ上がります。事故で保険を使った場合には、事故1件につき等級が3等級または1等級下がり、翌年度から一定期間、「事故有」の割増引率が適用されます。

「等級制度」について、さらに詳しく知りたい方はこちらの記事もご覧ください。

8.まとめ

任意保険は、自賠責保険ではカバーしきれない高額賠償リスクから、物損、運転者自身や同乗者のケガ、自分の車の損害まで幅広く補償する保険です。

「任意」とはいうものの、自分が加害者となってしまった場合の賠償責任を果たすため、自分自身や家族を経済的なリスクから守るために欠かせない存在といえます。

自動車を運転する者の責任として、「削ってはいけない補償」と「自分の状況に合わせて調整できる補償」を明確に区別した上で、任意保険に加入するようにしましょう。

※本コラムの記載内容は、特段の記載がない限り、損保ジャパンの保険商品ではなく、一般的な保険商品の説明としています。

※損保ジャパンの保険商品に関する内容は、2026年7月1日以降始期契約における補償内容等の概要をご説明したものです。詳しい内容については取扱代理店または損保ジャパンまでお問い合わせください。

SJ25-57080(2026.06.16)

引受保険会社:損害保険ジャパン株式会社

〒160-8338 東京都新宿区西新宿1-26-1

お問い合わせ:https://www.sompo-japan.co.jp/contact/