型式別料率クラスとは?

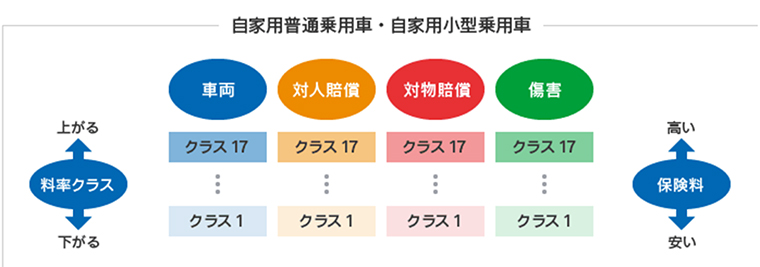

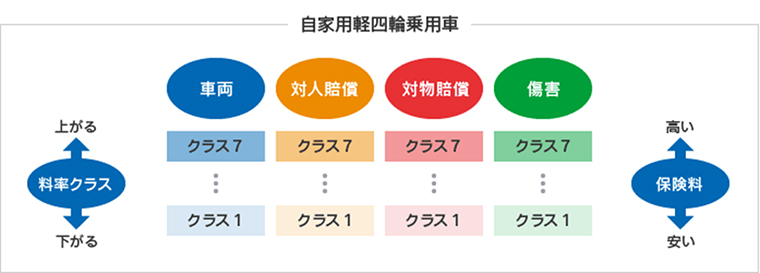

型式別料率クラス(料率クラス)とは、自動車保険における自動車ごとのリスクを、普通車だと17クラス、軽自動車だと7クラス(2024年12月31日以前は3クラス)に分類したものです。

型式別料率クラスは損害保険料率算出機構が算出しており、年に一度見直しがおこなわれています。そのため、全く同じ条件で自動車保険の見積りをとっても、翌年になると型式別料率クラスによって保険料が違うこともあります。

型式別料率クラスは、「対人賠償」「対物賠償」「傷害」「車両」の4つの項目で算出されます。

それぞれの項目で1~17(軽自動車だと1~7)のクラスがつけられており、クラスが高くなるほどリスクが高い、そして保険料が高いクルマということになります。

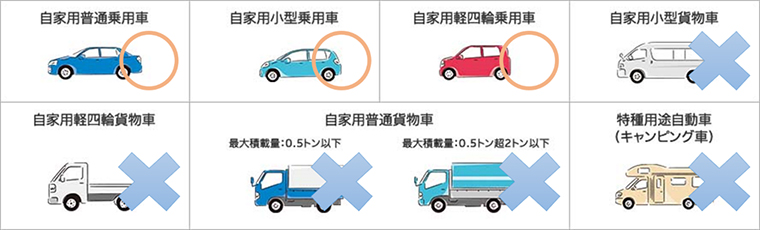

なお、型式別料率クラスは「自家用普通乗用車」「自家用小型乗用車」「自家用軽四輪乗用車」が対象で、「自家用軽四輪貨物車」や「自家用小型貨物車」などは適用されません。

【自動車保険】型式別料率クラスが適用される車の例

現在、自動車保険の保険料を決める仕組みのひとつとして、「型式別料率クラス」という制度があります。「型式別料率クラス」は、車の型式ごとに事故の発生率や修理費用のデータをもとに、保険料の目安が設定されるものです。

この制度が適用されるのは、主に次のような自家用の乗用車です。

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車

上記の車は台数も多く、過去のデータが豊富にあるため、型式ごとにリスクを細かく分析し、保険料に反映することができます。

一方で、「自家用軽四輪貨物車」や「自家用小型貨物車」などの貨物車には、この型式別料率クラスは適用されていません。これは、使用目的や走行距離などにばらつきが大きく、型式単位でリスクを判断しにくいという理由によるものです。そのため、貨物車の場合は型式による保険料の細分化は行われていません。

型式別料率クラスによって保険料はどれだけ変わるのか検証

では、型式別料率クラスによって保険料はどれだけ変わるのか、実際に「THE クルマの保険(※)」の見積もりをとって検証してみました。

今回、見積もりで使用したクルマ(自家用小型乗用車)の型式別料率クラスは、各項目で以下のとおりです。

| 車両A | 車両B | |

|---|---|---|

| 対人賠償 | 5 | 5 |

| 対物賠償 | 5 | 5 |

| 傷害 | 8 | 8 |

| 車両 | 5 | 9 |

なお、車両以外はすべて同一条件で見積もりをとっています。

30歳男性の場合

30歳男性の場合の保険料は、以下のようになりました。

| 車両A | 車両B | |

|---|---|---|

| 一括払 | 77,868円 | 95,940円 |

| 分割払(月払) | 6,697円(年間80,364円) | 8,251円(年間99,012円) |

保険料試算条件

●保険種類:THE クルマの保険(個人用自動車保険) ●ご契約期間:2026年7月1日から1年間 ●等級:13 事故有係数適用期間:0年 ●記名被保険者の運転免許証の色:ゴールド ●使用目的:日常・レジャー使用 ●用途車種:自家用小型乗用車(車両Aの料率クラス 車両:5 対人:5 対物:5 傷害:8 /車両Bの料率クラス 車両:9 対人:5 対物:5 傷害:8) ●運転者限定:本人のみ ●年齢条件:26歳以上補償 ●記名被保険者年齢:30歳 ●自動車の初度登録年月:2026年7月 ●支払方法:クレジットカード払 ●ゴールド免許割引:あり ●車齢別割引:あり ●Web証券割引:あり ●対人賠償・対物賠償:無制限(自己負担額なし)●人身傷害:3,000万円(自動車・交通乗用具事故補償)●入通院定額給付金:10万円 ●車両保険:一般条件(車両保険金額:260万円・自己負担額0-10万円 )

異なるのは車両の料率クラスに2つ差がある点だけですが、一括払いで18,072円の差、月払いだと月々1,554円(年間18,648円)の差が生まれることが分かりました。

40歳男性の場合

40歳男性の場合の保険料は、以下のようになりました。

| 車両A | 車両B | |

|---|---|---|

| 一括払 | 71,388円 | 88,104円 |

| 分割払(月払) | 6,141円(年間73,692円) | 7,577円(年間90,924円) |

保険料試算条件

●保険種類:THE クルマの保険(個人用自動車保険) ●ご契約期間:2026年7月1日から1年間 ●等級:20 事故有係数適用期間:0年 ●記名被保険者の運転免許証の色:ゴールド ●使用目的:日常・レジャー使用 ●用途車種:自家用小型乗用車(車両Aの料率クラス 車両:5 対人:5 対物:5 傷害:8 /車両Bの料率クラス 車両:9 対人:5 対物:5 傷害:8) ●運転者限定:本人のみ ●年齢条件:35歳以上補償 ●記名被保険者年齢:40歳 ●自動車の初度登録年月:2026年7月 ●支払方法:クレジットカード払 ●ゴールド免許割引:あり ●車齢別割引:あり ●Web証券割引:あり ●対人賠償・対物賠償:無制限(自己負担額なし)●人身傷害:3,000万円(自動車・交通乗用具事故補償)●入通院定額給付金:10万円 ●車両保険:一般条件(車両保険金額:260万円・自己負担額0-10万円 )

こちらも一括払いで16,716円の差、月払いだと月々1,436円(年間17,232円)の差が生まれることが分かりました。

『THE クルマの保険』は、損保ジャパンの「個人用自動車保険」のペットネーム(商品名)です。リンク→https://www.sompo-japan.co.jp/kinsurance/automobile/thekuruma/

型式別料率クラスを意識して自動車保険料を抑えるコツ

上記の結果を見ても分かるように、型式別料率クラスが違うだけで保険料に1万円以上の差が出るケースもあります。

では、型式別料率クラスを意識して保険料を安く抑えるためには、どのようなクルマ選びをすればいいのでしょうか。

ここでは、3つのポイントに絞って、自動車保険を安く抑えるためのコツをご紹介します。

販売台数の多い人気車種を選ぶ

型式別料率クラスは、事故実績やユーザー層などによって決められているため、販売台数によって直接的にクラスが変動することはありません。

しかし、販売台数が多いほど型式別料率クラスが、高くなりにくくなる傾向にあります。

その理由としては、販売台数が少ないと1件の事故が発生すると、その型式における事故率が高くなることなどが影響していると考えられます。

いわゆるコンパクトカーは、販売台数が多く事故発生率も低いとされることから、型式別料率クラスは低い傾向にあります。一方で高級車やスポーツカーは、盗難のリスクが高い・修理代金が高いなどの要因で、型式別料率クラスが高くなっていることが一般的です。

安全性の高いクルマを選ぶ

安全性が高く、事故の発生を未然に防ぐことができるクルマは、事故の発生が他のクルマよりも少なくなるため、型式別料率クラスは低くなる傾向にあります。

前方車両への追突を自動ブレーキで防止・被害軽減することのできる車両と、できない車両では事故の発生件数に差が出るのは当然です。

クルマの安全性の高さは、「自動車安全性能評価」を見ると分かります。詳しくは以下のコラムをご覧ください。

型式別料率クラスを実際に調べてみる

購入を検討しているクルマが複数ある場合は、実際に型式別料率クラスを調べてみるのもおすすめです。

型式別料率クラスは、損害保険料率算出機構のホームページから簡単に調べることができます。

保険料が算出されるわけではありませんが、クルマ選びのひとつの参考にはなるはずでしょう。

クルマ選びは型式別料率クラスも意識してみよう

このコラムでは、保険料を決める要素のひとつである型式別料率クラスについてご紹介しました。

型式別料率クラスをクルマ選びの際に見ることにより、これから支払っていく保険料が高いクルマなのか、それとも安いクルマなのかの判断材料のひとつになります。

ぜひ、クルマの購入前に損害保険料率算出機構のホームページから、検討中のクルマの型式別料率クラスを調べてみてください。

型式別料率クラスに関するよくあるQ&A

ここでは、型式別料率クラスについて寄せられる5つのよくあるQ&Aをピックアップしました。型式別料率クラスの理解を深めるとともに、自動車保険証券の必要性についても触れていますので、あわせてご確認ください。

型式別料率クラスって、そもそも何ですか?

型式別料率クラスとは、車の「型式ごと」に事故率や修理費用などの統計データをもとに保険料の目安を決める制度です。

たとえば、事故が多い型式の車は保険料が高く、事故が少ない型式の車は保険料が安くなる傾向があります。これにより、より公平な保険料の算出が可能になります。

どんな車に型式別料率クラスが適用されますか?

この制度は、「自家用普通自動車」「自家用小型乗用車」「自家用軽四輪乗用車」に適用されます。

一方で、「自家用小型貨物車」や「軽四輪貨物車」などの貨物車には適用されていません。

型式別料率クラスは毎年変わるのですか?

はい、型式別料率クラスは年に1回見直されます。

保険会社や損害保険料率算出機構が、過去1年間の事故データや損害率をもとに毎年更新しており、前年と比べて保険料が上がったり下がったりすることがあります。同じ車に乗っていても、年ごとに保険料が変動する可能性があるのは、型式別料率クラスも要因の一つとなっています。

型式別料率クラスが低い車は何ですか?

盗難を含む事故発生率が低い場合、型式別料率クラスも低くなります。たとえば、コンパクトカーの型式別料率クラスは全体的に低い傾向です。

一方で、修理費が高額になる場合が多く、盗難のリスクが比較的高いスポーツカーや高級車は型式別料率クラスが特に高くなります。

型式の確認をするための自動車保険証券がないとどうなりますか?

自動車保険証券がない場合は、加入内容を正確に把握できなくなるため、等級や料率クラスに影響する型式の確認ができず、更新や再契約の際に不都合が生じることがあります。

最近では証券の「ペーパーレス化」が進んでおり、ウェブサイト上で確認できる場合もあるため、契約先の保険会社でログイン情報を確認しておきましょう。

※本コラムの記載内容は、特段の記載がない限り、損保ジャパンの保険商品ではなく、一般的な保険商品の説明としています。

※損保ジャパンの保険商品に関する内容は、2026年7月1日以降始期契約における補償内容等の概要をご説明したものです。詳しい内容については取扱代理店または損保ジャパンまでお問い合わせください。

SJI26-57027(2026.06.24)

引受保険会社:損害保険ジャパン株式会社

〒160-8338 東京都新宿区西新宿1-26-1

お問い合わせ:https://www.sompo-japan.co.jp/contact/