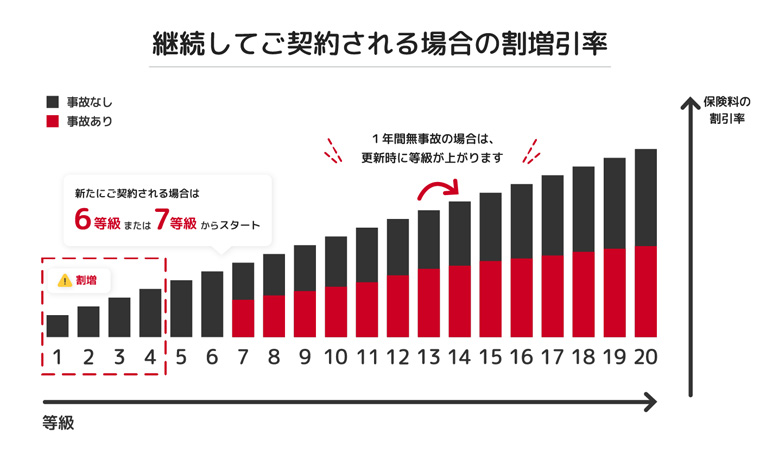

1. 自動車保険の等級とは

自動車保険の「等級」とは、契約者(前契約)の事故歴に応じて保険料の割引・割増が適用される制度のことです。各保険会社が共同で運用・導入しており、契約ごとに1等級から20等級(一部共済では22等級)まで設定されています。

初めて自動車保険に加入するときは原則として6(s)等級からスタートするほか、等級に応じて保険料の割引率が以下のように変わります。

・等級が下がる(数字が小さくなる):割引率が小さくなる

なお、1年にわたって無事故で保険を利用しなかった場合、次回更新時に等級が1つ上がります(1年契約の場合)。一方で、事故を起こすと1事故につき1等級または3等級下がる*ことに注意しましょう。

*事故の種類によってはノーカウントとなり1等級上がる場合もあります。

事故有係数とは、事故歴に応じて適用される割増引率のことです。事故を起こして、自動車保険から所定の保険金を請求すると、翌年から一定期間にわたって「事故有係数」が適用されます。

▼適用例

・3等級ダウン事故を起こした場合は翌年の契約から3年間

・1等級ダウン事故の場合は翌年の契約から1年間

同じ等級の場合、事故有と事故無では事故有の保険料のほうが高くなります。

2.等級を引き継げる3つのケース

自動車保険の等級を引き継げるケースは、主に以下の3つです。

1. 家族から等級を引き継ぐ場合

2. 車の買い替えに伴い、新しい車に等級を引き継ぐ場合

3. 保険会社の乗り換えに伴い、等級を引き継ぐ場合

このうち「1.の家族から等級を引き継ぐ場合」について、相手は以下の条件を満たす必要があります。

・現在の記名被保険者の同居の親族

・現在の記名被保険者の配偶者の同居の親族

ここでいう親族とは「6親等以内の血族」および「3親等以内の姻族」を指します。配偶者については内縁関係であっても認められる一方、保険会社に対して内縁関係にある旨を証明しなければなりません。

また、親族が等級を引き継ぐ場合、記名保険者または配偶者と同居していなければならない点に注意が必要です。子どもに車を購入し、等級を引き継ごうと考えたものの、進学や就職で他県にいることから引き継げなかったというケースも少なくありません。

3. 自動車保険の等級を引き継ぐ方法

ここでは、自動車保険で等級を引き継ぐ方法についてケース別に紹介します。

・記名保険者が死亡した場合の等級引き継ぎ

・車の買い替えに伴う等級引き継ぎ

・保険会社間での等級引き継ぎ

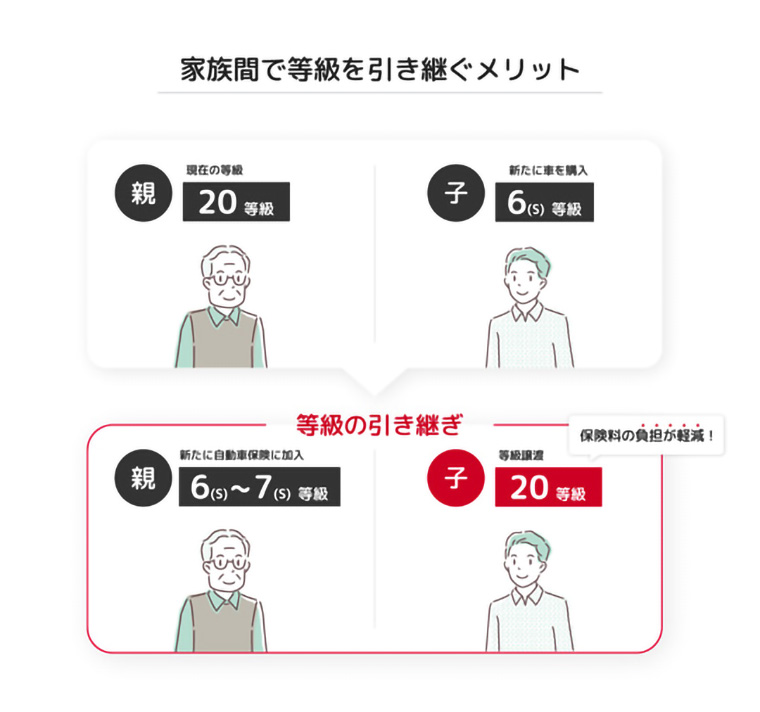

3-1.家族間の等級引き継ぎ

家族間で等級を引き継ぐメリットとして、保険料の負担を軽減できる点が挙げられます。

親と同居している子どもが新たに車を購入した場合、任意の自動車保険への加入を検討する人が多いでしょう。しかし、同居の子どもが新たに自動車保険に加入すると保険料が高くなりがちです。その際、保険料の割引率が高い親の保険を引き継ぐことで、子どもの保険料負担を軽減できる可能性があります。

なお、親が同居の子どもに等級を引き継ぐと、子は親の等級を引き継ぐ一方、親は無保険状態となってしまいます。よって、親が引き続き車に乗る場合には新たに保険の加入が必要です。保険に入り直した場合は新規加入の扱いとなるため、6(S)等級またはセカンドカー割引*が適用となる場合は7(S)等級からのスタートになります。

1. 現在加入している親の契約で車両入替手続きを行うのと同時に、契約者・記名被保険者を子に変更する

2. 子の車に親の等級が引き継がれる

3. 親が新たに自動車保険に加入する(※セカンドカー割引適用)

*セカンドカー割引とは、2台目の車に初めて自動車保険を契約する場合、7(S)等級からスタートできる制度のことです。適用するには「すでに保有している車の等級が11等級以上である」などの条件を満たす必要があるので、前もって確認しておくとよいでしょう。

3-1-1.別居の家族への等級の引継ぎ

自動車保険の等級は別居する「配偶者」や「別居する配偶者と同居している親族」にも引き継ぎが可能です。

例えば、夫が単身赴任中で別居していても、妻が新しく車を購入する際に夫の保険の等級を引き継ぐことができます。これにより、妻が新規で契約する場合に比べて、保険料を大きく抑えることができるというメリットがあります。

手続きとしては、現在の契約における「記名被保険者」を配偶者の名義に変更することで対応可能です。

住民票が別々になっている単身赴任中の家庭や、週末婚のような生活スタイルでも適用させることができます。等級の継承を検討する際は、こうしたルールも知っておくと安心です。

3-2. 記名被保険者が死亡した場合の等級引き継ぎ

記名被保険者が亡くなった場合も、家族に等級を引き継ぐことができます。ただし、この場合であっても等級が引き継げる相手は「現在の記名被保険者の配偶者」「現在の記名被保険者の同居の親族」「現在の記名被保険者の配偶者の同居の親族」に限られる点に注意が必要です。

なお、すぐに等級を引き継がない場合「中断証明書」を発行することで、最長10年間は等級を維持できます。

3-3.車の買い替えに伴う等級引き継ぎ

車を買い替えた場合、「車両入替」の手続きによって等級を引き継ぐことができます。ただし、手続きをせずに新しい車を運転すると必要な補償が受けられない恐れがあるため、早めに手続きをするとよいでしょう。

なお、車両入替手続きを失念していた場合、新車が納車された翌日から30日以内に手続きを済ませることで失念していた間に起きた事故についても補償を受けられます(※ただし猶予が適用されるのは一定の条件を満たした場合に限られる)。

また、6等級以上で車両入替手続きをせずに新たに自動車保険に加入すると、新規契約の扱いとなり等級が引き継がれないので注意が必要です(ただし1~5等級、いわゆるデメリット等級の場合はその等級を引き継ぐ)。

3-4.保険会社間での等級引き継ぎ

保険会社を変えた際も基本的には等級の引き継ぎができますが、一部の共済から損害保険会社への等級引き継ぎができないなどのケースもあるので注意しましょう。

なお、保険会社間で等級を引き継ぐ場合、契約期間中に保険会社の変更を行うと原則として等級が上がりません。自動車保険を切り替えるタイミングは慎重に判断するようにしましょう。

4.自動車保険の等級が引き継げないケース

自動車保険の等級制度は、長年無事故で運転してきた方にとって大きな割引が適用される重要な仕組みです。ここまでは、等級を引き継ぐ方法を解説してきましたが、実は特定の条件を満たさないと等級を引き継ぐことができない場合もあります。

例えば、「新たに車を購入(増車)したとき」や「別居の親族から車を譲り受けたとき」などがその代表例です。こうした場面で「当然引き継げるもの」と思い込んで手続きを進めてしまうと、結果的に新規契約扱いとなり、高い保険料を支払うことになる場合があります。

等級制度のルールを正しく理解することで、スムーズに加入手続きを進めることが可能です。最適な保険を選ぶためにも、等級が引き継げない主なケースについて正しく把握しておきましょう。

なお、車両入替の条件を満たすことで等級を引き継げる場合や、条件を満たすことでセカンドカー割引を適用して契約できる場合があります。増車時の保険契約について気になる場合は、保険会社や保険代理店に問い合わせてください。

4-1.新たに車を購入(増車)した場合

自動車保険の等級は、基本的に1契約につき1台の車に適用される仕組みになっています。つまり、すでに車を1台所有して保険契約を結んでいる状態で、新たに別の車を買い増した場合、原則その新しい車には既存の等級を引き継ぐことはできません。

例えば、別居する子が自動車を購入した場合に等級の引き継ぎができず、新たに保険契約を結ぶ必要があります。その場合、6(S)等級からのスタートになります。

ただし、一定の条件を満たすことで「セカンドカー割引」が適用されることがあります。具体的には、1台目の契約が11等級以上であることや、2台目の車で初めて自動車保険に加入することなどが条件です。この割引を利用すれば、新規契約でも7(S)等級から始められるため、保険料を抑えられます。

セカンドカー割引についてはこちらの記事で詳しく説明しています。

2台目の車、自動車保険の等級は?セカンドカー割引について解説

4-2.配偶者・同居の親族以外から譲渡してもらった場合

自動車保険の等級は誰にでも自由に引き継げるわけではなく、引き継ぎが認められる相手は制度上明確に定められています。具体的には、「記名被保険者の配偶者(内縁関係を含む)」「記名被保険者と同居している親族」、および「配偶者と同居している親族」に限られます。

これらの条件を満たさない相手から車を譲り受けた場合、その車両にセットされていた保険の等級を引き継ぐことはできません。

例えば、親しい友人や会社の同僚、あるいは別居している親族から車を譲ってもらったとしても、譲渡人の等級は引き継げず、自分名義で新たに6(S)等級からスタートすることになります。また、家族であっても、別居している子どもや親などに対しては、等級の継承は認められていません。

そのため、等級を引き継いで保険料を抑えたいと考えている場合には、譲渡元との関係性が制度上の条件に合致しているかどうかを事前にしっかりと確認することが重要です。

4-3.空白期間が8日以上ある場合

自動車保険の等級を引き継ぐには、前契約との「空白期間」を空けすぎないことが大切です。

具体的には、保険の満了日や解約日の翌日から数えて7日以内に新しい保険契約を開始しなければ、原則等級は引き継げません。8日以上空いてしまうと、それまでの等級は引き継げず、新たな契約では6(S)等級からのスタートとなるため、保険料が高くなる可能性があります。

例えば、車を売却して一時的に車を所有していなかった場合や、次の車の納車が遅れたことにより保険契約に間が空いてしまった場合などが該当します。20等級などの高い等級を持っていたとしても、このルールを知らずに対応が遅れると、割引を受けられないことになりかねません。

ただし、上記にかかわらず、過去13か月以内に満期を迎えた契約や解約・解除された契約があり、契約の等級が1等級~5等級(デメリット等級)となる場合や、事故有係数適用期間が1年以上の場合は、その等級または事故有係数適用期間を引き継ぐことがあります。

なお、長期的に車に乗らない場合は、「中断証明書」を保険会社から発行してもらうことで、最大10年間等級を維持することが可能です。車の買い替えや長期にわたる運転中断がある際は、事前に保険会社へ相談して対策を取るようにしましょう。

4-4.バイク保険からの引継ぎ

自動車とバイクは、相互に等級を引き継ぐことはできません。たとえバイクで長年無事故を続けて20等級に達していたとしても、自動車で保険に加入する場合は6(S)等級からのスタートとなります。逆に、自動車で高い等級を保有していた人がバイクに乗り換える際も、バイクで保険に加入する場合は6(S)等級からの契約になります。

バイクから車、あるいは車からバイクへ乗り換える際には、それまでの等級はリセットされることを前提に、新たに保険契約を結ぶ必要があります。

4-5.重要事項や事故発生について告知・通知を怠り、保険会社から契約を解除された場合

保険契約時には、保険会社から危険に関する重要事項の告知を求められます。これを「告知事項」と呼び、契約者や記名被保険者などが正しく告知事項について事実を伝えなければならないことを「告知義務」と呼びます。

こうした告知義務や、保険期間中に危険に関する重要事項について変更もしくは増加した場合に通知する「通知義務」に違反したり、事故発生時の報告を怠ったりしたことを理由として、保険契約を解除された場合は等級を引き継ぐことができません。

5.まとめ

自動車保険の等級制度は、事故歴に応じて保険料の割引や割増が決まる重要な仕組みであり、保険料の負担に大きく影響します。等級は、保険会社の変更や車の買い替え、家族間での引き継ぎなど、一定の条件を満たせば引き継ぐことが可能です。

ただし、等級を引き継げるのは同居の親族や配偶者などに限られ、別居や空白期間がある場合、引き継ぎができないケースもあるため注意が必要です。また、バイクの場合は、引継ぎ可能な車種間ではないため、相互の等級引き継ぎはできません。

保険料を抑えるためにも、等級の仕組みや引き継ぎルールを正しく理解し、自分の状況に合った手続きを行うことが大切です。

※本コラムの記載内容は、特段の記載がない限り、損保ジャパンの保険商品ではなく、一般的な保険商品の説明としています。

※損保ジャパンの保険商品に関する内容は、2026年7月1日以降始期契約における補償内容等の概要をご説明したものです。詳しい内容については取扱代理店または損保ジャパンまでお問い合わせください。

SJ25-51160(2026.06.16)

引受保険会社:損害保険ジャパン株式会社

〒160-8338 東京都新宿区西新宿1-26-1

お問い合わせ:https://www.sompo-japan.co.jp/contact/