自営業×パート夫婦は財布を一つにするのがおすすめ

自営業とパートの夫婦の場合には、財布を一つにまとめ、どちらかがメインとなってお金を管理する方法がおすすめです。夫婦のお金の管理方法について説明します。

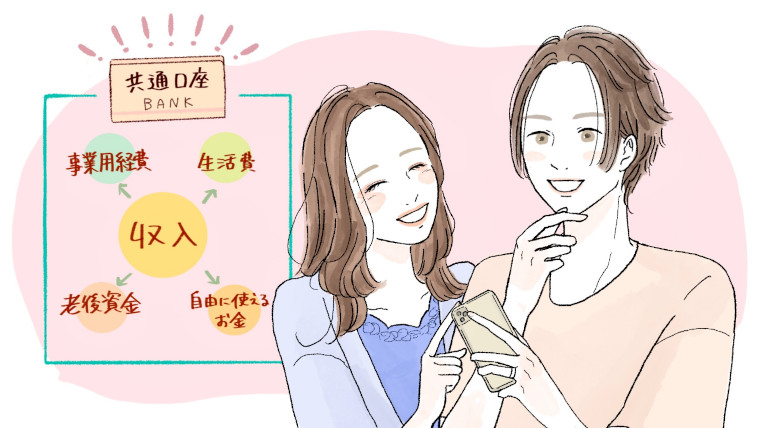

1. 生活費専用の口座を作る

個人事業主の場合、事業用資金と生活資金を分けて管理する必要があります。事業用資金と生活資金を一緒にしてしまうと、事業の会計処理に手間がかかるだけでなく、家計のやりくりもうまくいきません。生活費専用口座を作り、生活関連の引き落としは生活費専用口座の設定にしておきましょう。

なお、銀行口座の名義は共有できないため、生活費専用口座の名義はどちらか一方にする必要があります。事業関連の支出と生活関連の支出を明確に分けるために、生活費専用口座は妻名義にするのも一つの方法です。

2. 生活費を渡す

例えば、妻が家計を管理する場合、夫の収入から妻に生活費を渡す必要があります。現金で渡しても構いませんが、夫が事業資金口座から生活費専用口座に振込みしてもよいでしょう。

個人事業主は会社員のように、毎月定額の給料を確保できるわけではありません。利益が出ても、事業用資金を残しておく必要があるため、全額を生活費に入れるわけにはいかないでしょう。とはいえ、お金があるときには渡す、ないときには渡さないというのでは、家計の管理が難しくなります。

夫の収入から毎月の生活費を入金する日と、最低限の入金額を決めておきましょう。妻は最低限の入金額と自分のパート代でやりくりし、夫から多めに入金があった月にはその分を貯蓄に回すのがおすすめです。収入が多いときに油断して使ってしまわないよう、毎月費目別の予算を決めて管理しましょう。

自営業×パート夫婦の家庭で注意しておくべきこと

自営業者はクレジットやローンの審査に通りにくい場合があります。また、自営業者は会社員と比べ、社会保険による保障も限定的です。夫が自営業、妻がパートと仮定して、家庭で注意しておくべきポイントを説明します。

1. 自営業はクレジットカードが作りにくい?

自営業者はクレジットカードの審査に通りにくいと言われることがあります。しかし、一般的なレギュラーカードなら審査はそれほど厳しくないため、あまり心配する必要はありません。

クレジットカードはパートでも安定した収入があれば作れます。生活費の決済に使うカードは、妻名義で発行してもよいでしょう。

なお、個人事業主でも申込できるビジネスカードも多数ありますが、ビジネスカードは事業資金の決済に使うものです。生活費決済用のクレジットカードは事業用とは別に用意するようにしましょう。

2. マイホームを購入したいなら事前に対策を

自営業者の場合、会社員と比較すると住宅ローンの審査が厳しいと言われます。住宅購入を考えている場合には、早めに対策を考えておくことが大切です。

自己資金を多く準備しておくと、審査にも通りやすくなります。頭金については、親からの援助が受けられないかも考えてみましょう。親から住宅購入資金の贈与を受けた場合、一定の金額までは贈与税が非課税になる特例もあります。親にとっても相続対策になるケースがあるため、親と相談してみるのがおすすめです。

また、妻が正社員であれば、夫婦の収入を合算してローンを組んだり、妻名義で住宅ローンを組んだりできる可能性があります。夫単独名義で審査に通りそうにない場合には、妻との共同名義や妻名義で住宅ローンを利用できないか検討してみましょう。

3. 妻はパートでも社会保険に入った方がいい

夫が会社員の場合、パートの妻は「130万円の壁」や「106万円の壁(条件による)」を越えなければ、夫の社会保険(厚生年金保険・健康保険)の被扶養者となれます。この場合、妻は自分で社会保険に加入する必要がなく、社会保険料を支払わなくてもよいメリットがあります。しかし、夫が自営業の場合には、このメリットがありません。

自営業の場合には、国民年金および国民健康保険に加入しています。国民年金・国民健康保険には扶養の概念がありません。妻はたとえ専業主婦であっても扶養に入ることはできず、国民年金保険料や国民健康保険料を納める必要があります。

通常、厚生年金・健康保険の方が、国民年金・国民健康保険よりも保険料が安いので、夫が自営業である妻は、パート先で社会保険に入った方が負担を抑えられます。パート先を選ぶときは、勤務時間を多少増やしても、社会保険に入れるところを選んだ方が負担額の観点ではよいでしょう。

なお、妻がパートの年収を抑えることで、妻自身に所得税が発生しないようにしたり、夫が配偶者控除を受けたりすることは可能です。しかし、夫の年収によっては、節税メリットがさほど大きくはならない点に注意が必要です。

自営業×パート夫婦の貯金方法

自営業の家庭では、毎月の収入が不安定で、貯金が難しいことがあります。将来のライフプランを話し合いながら、毎月少しずつでも貯金することを考えましょう。

1. 生活費の中から毎月貯金する

毎月の生活がギリギリだと、生活費が余った場合のみ貯金すればよいと考えがちです。しかし、余った生活費を貯金しようという考えではお金は貯まりません。毎月の収入から一定額を貯蓄に回し、残ったお金で生活するようにしましょう。

貯金に回すお金は、貯蓄専用口座で貯めるようにします。銀行の自動積立定期預金を利用して、生活費専用口座から貯蓄専用口座に毎月振替ができるように、入金の手間もかからず、確実に貯められます。夫の収入だけで生活できる場合には、妻の収入を全額貯蓄に回す方法で貯めてもよいでしょう。

2. まずは生活防衛資金を貯める

会社員の場合、病気やケガで仕事を長期間休まなければならなくなったときに、健康保険から給料の3分の2の傷病手当金が支給されます。一方、国民健康保険には基本的に傷病手当金の制度はないため、自営業者は病気やケガで仕事ができなくなっても公的保障を受けられません。自営業者の場合、労災保険や雇用保険もないため、自分で収入の減少や失業に備える必要があります。

急に収入が途絶えた場合などに備えるために、生活防衛資金を準備しておきましょう。生活防衛資金とは、病気、ケガ、災害など不測の事態が起こったときに、生活費に充てる資金です。貯蓄がない場合、まずは生活費3カ月から6カ月程度の生活防衛資金を優先的に貯めましょう。

民間の保険会社で、所得補償保険や就業不能保険に加入して収入の減少に備える方法もあります。保険料が負担にならないかを考えたうえで、加入を検討しましょう。

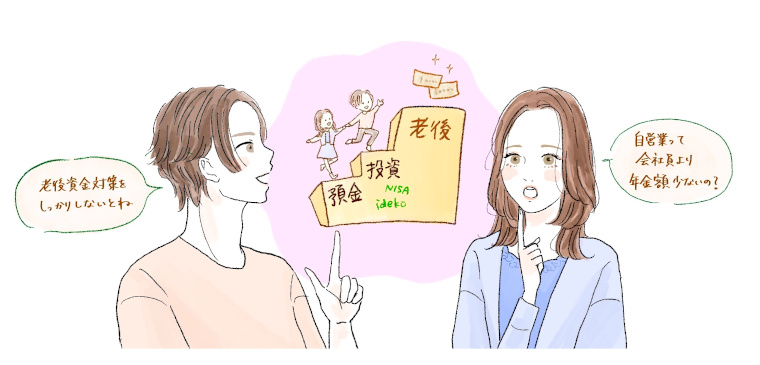

3. 自営業者は老後資金対策が必要

会社員は老後に国民年金と厚生年金の両方を受け取れますが、自営業者は国民年金のみで年金額が少なくなります。自営業者には退職金もないため、老後資金の準備は早めに開始した方が妥当です。

自営業者の場合、国民年金基金やiDeCoに加入すれば国民年金に上乗せする年金を用意できます。掛金が負担になる場合には、国民年金保険料に400円を追加して納めることで年金を増やせる付加年金に入るのがおすすめです。

収入が低下したときには、国民年金保険料の納付が困難になることもあるでしょう。国民年金保険料を未納で放置していると、将来の年金が減ってしまいます。所得の条件はありますが、保険料免除の申請をしておけば、免除された期間の年金の一部をもらうことができます。年金をできるだけ減らさないために、保険料の納付が困難なときには、免除の申請を忘れずにおこないましょう。

余剰資金がある場合には、貯金だけでなく投資にもお金を回すと効率よく資産を増やせます。NISAを利用すれば、毎年一定額まで運用益非課税で投資ができ、上限1,800万円の資産を非課税保有可能です。iDeCoでも非課税投資ができますが、iDeCoには原則として60歳にならないと資産を引き出せないという制限があります。NISAも合わせて老後資金の準備にも活用するのがおすすめです。

4. 貯金やお金の管理について定期的に話し合う

夫婦で生活していると、住宅購入や子供の教育など、お金が必要なライフイベントがあります。毎月の家計から出せないお金は、貯金しておかなければなりません。夫婦で将来のライフプランを話し合い、ライフプラン実現のためにどれくらいのお金が必要なのかを確認してみましょう。

夫の収入が不安定な場合、毎月の生活費として夫がいくら負担したらいいのかもわかりにくくなってしまいがちです。生活費の額やお小遣いの額で、お互いが不満を持ってしまうことも考えられます。不満を抱えたままの状態が続くと、お金の管理がうまくいかないだけでなく、夫婦仲にも影響が出てしまいます。

夫が自営業の家庭では、お金について夫婦でしっかり話し合いをし、一緒に考えていくことが欠かせません。お金の管理方法や貯金方法、働き方などについて定期的に見直しすることが大切です。家計管理を一方に任せきりにせず、月1回などルールを決めて話し合いをしましょう。

まとめ

自営業xパートの夫婦のケースでは、生活費を一元管理するのがおすすめです。ただし、自営業の家庭では、会社員の家庭と比べてお金について考えなければならない課題が多くなっています。夫婦で定期的に話し合いをしながら、自分たちに合った管理方法を見つけるようにしましょう。