夫婦のお金を妻がまとめて管理する方法とは?

夫婦の財布を一つにする方法では、夫の給料と妻の給料を合わせた全額を「夫婦のお金」と考え、夫婦のお金から生活費を支出し、貯金も行います。それぞれが自由に使えるお小遣いも、夫婦のお金から出します。

1. 家計を妻がまとめて管理するのが向いている家庭

妻が家計を管理するのに向いているのは、次のような場合です。

・夫婦の収入に差がある場合

夫婦の収入に差がある場合、生活費を出し合う方法だと不公平感が起こりがちです。双方の収入をまとめて生活費を一元管理すれば、収入の差を気にする必要がありません。

・妻が家事をメインで行っている場合

夫の残業が多く日常的に帰りが遅い場合や、妻が育休中や時短勤務の場合など平日の家事を主に妻が行っている家庭は多いでしょう。この場合には、妻が家計全般を見ながら食品や日用品の買い物をするのが効率的です。

2. 家計を妻がまとめて管理するメリット

妻が家計を管理する場合、夫から給料振込口座の通帳やキャッシュカードを預かる必要があります。妻が家計を管理して夫にお小遣いを渡す方法には、次のようなメリットがあります。

・無駄遣いが減って貯金がしやすい

お互いに生活費を出し合う方法では、手元に残ったお金を自由に使える反面、無駄遣いも増えてしまいがちです。お小遣い制にすれば、無駄遣いを防ぎ、貯金もしやすくなります。

・節約しやすい

生活費の中で、日常的に管理しなければならないのは、食費や日用品費などの変動費です。妻が食品や日用品などの買い物を行っている家庭では、妻が生活費を管理した方が節約できるでしょう。

3. 家計を妻がまとめて管理するデメリット

家計を妻がまとめて管理する方法には、主に以下のようなデメリットが考えられます。

・夫が家計に無頓着になりがち

家計の管理を妻だけに任せてしまうと、夫が家計に関心がなくなることがあります。妻は家計が苦しくても夫に相談しにくく、対処が遅れてしまうことも考えられます。

・お小遣いの適切な額がわかりにくい

お小遣い制にした場合、お小遣いの金額に不満が出ることがあります。お小遣いの金額の設定が適切か、どこまでお小遣いで出したら良いのかもわかりにくい状態になるでしょう。お小遣いについては干渉されたくない、好きに使いたいという人も多く、ケンカの原因になってしまうこともあります。

夫婦のお小遣いの考え方

家計を一元管理し、お小遣い制にする場合、お小遣い額の設定方法や、お小遣いから出すものの範囲で悩むことが多いでしょう。夫婦のお小遣いについての考え方を解説します。

1. お小遣い金額の設定方法

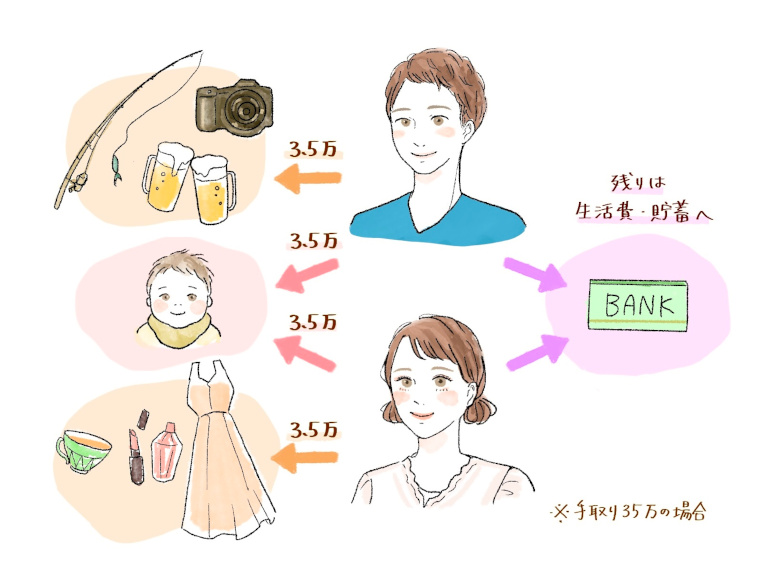

夫婦のお小遣いの金額は、手取り月収10~20%程度が適切です。これから貯金して教育費などを貯める場合には、10%程度に抑えるのが良いでしょう。仮に、世帯単位での手取り月収を35万円とすると、3万5000円をお小遣いにできます。これを夫婦で割り振ります。

ボーナスが出たときには、ボーナスからのお小遣いも設定しておきましょう。特に、毎月のお小遣いが少ない場合、ボーナスから多めにお小遣いを取っておくと、やりくりしやすくなります。

| 男性会社員 | 女性会社員 | |

|---|---|---|

| 全体 | 40,557円 | 35,001円 |

| 20代 | 46,453円 | 39,980円 |

| 30代 | 37,178円 | 34,155円 |

| 40代 | 40,801円 | 35,818円 |

| 50代 | 37,911円 | 30,177円 |

2. お小遣いに含まれるものの範囲

昼食を社員食堂で安く食べられる人もいれば、外出や付き合いが多くどうしても外食が多くなる人もいることでしょう。このように働いている環境によって、昼食代もお小遣いから出すとすると、職場の事情によっては足りなくなることもあります。昼食代がかかってしまう場合、昼食代は別にした方が不満は少なくなるでしょう。

なお、お小遣いの使い道については、お互いに干渉しないことも大切です。自分から見ると不必要に感じるものでも、相手にとっては必要なものもあります。細かいことで文句を言い過ぎると、お互いが窮屈になり、お金について必要な話し合いもできなくなってしまいます。

3. お小遣いが足りなくなった場合

お小遣いを使い切って足りなくなった場合のことも考えておきましょう。足りなくなる都度渡していたのでは、何のためにお小遣いを設定しているのかがわかりません。一方で、お小遣いが足りなくなったときに、黙ってカードローンで借金されても困りますね。

お小遣いが足りなくなった場合、まずは夫婦で話し合うことが大事です。どうしても必要な場合には家計から出す、あるいはお小遣いから前借りする形にするなど、お互い納得のゆく対処方法を決めることが大切です。

家計管理や貯金の方法

毎月の生活費で余った分を貯金していけば良いという考えでは、お金は貯まりません。生活費と貯金は口座を分け、毎月一定額を貯金用の口座に移して確実に貯金できるようにしましょう。

1. 毎月の貯金額の決め方

金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯)」(令和5年)によると、年間手取り収入(臨時収入含む)からの貯蓄割合の平均は、年代別に次のようになっています。

| 年代 | 貯蓄割合 |

|---|---|

| 20代 | 14% |

| 30代 | 14% |

| 40代 | 12% |

| 50代 | 12% |

| 60代 | 11% |

| 70代 | 8% |

上記の表によると、20代と30代が最も貯蓄の割合が多く、収入の14%を貯蓄していることがわかります。40代と50代で貯蓄割合が減っているのは、教育資金がかかるようになり、あまり多くの額を貯蓄に回せなくなっていることが推測されるでしょう。

子どもが小さいときは貯めどきなので、できれば収入の15~20%は貯蓄に回したいものです。手取り月収35万円なら、毎月の貯金額は5~7万円ということになります。

2. 先取り貯金する

確実に貯金するには、毎月の収入から先取りで貯金することが必要です。銀行の自動積立定期預金を利用すれば、毎月指定した日に普通預金口座から定期預金口座に貯金額を振替できます。給料日直後に振替するよう設定しておけば、定期預金口座にお金が貯まっていくでしょう。

3. 臨時支出にも備えておく

毎月かかる出費でなくても、臨時で発生する支出もあります。例えば、毎年発生する自動車税や固定資産税、数年おきに発生する車検費用、不定期で発生する家電の買い替えや冠婚葬祭費用などです。

臨時支出を毎月の家計から出して赤字になったら、貯金を切り崩すことになります。将来に向けての貯金とは別に臨時支出用のお金のストックを作っておくと安心です。毎月貯金するときに、臨時支出用と将来の貯蓄用に口座を分けて入金しておくと良いでしょう。

4.子どもがもらったお金はどうする?

子どもが生まれると、出産祝いや誕生日祝い、入園・入学祝いなどでお金をもらうことがあります。子どものためのお金は、将来の子どもの教育資金として貯めておくのがおすすめです。子ども名義の口座を作り、子ども用であることを明確にしておくと管理しやすいでしょう。

子どもがいる家庭には、自治体から児童手当が支給されます。毎月の家計から多くを貯蓄するのが厳しい場合、児童手当を貯蓄に回す方法があります。児童手当はこれまで子どもが中学卒業までの支給でしたが、2024年10月からは所得制限が撤廃され、高校卒業までの支給となります。児童手当を全額貯金すれば、1人につき200万円以上を貯められる計算になります。

家計や貯金について情報共有しよう

生活費を妻だけで管理していると、夫が家計に関して無頓着になってしまい、節約や貯金がうまくいきません。家計については、夫婦で常に情報を共有することが大切です。

1. 家計簿を共有して家計を見える化

夫の側にも家計状況を把握してもらうために、夫もいつでも家計簿にアクセスできるようにしておくのが良いでしょう。家計簿アプリを使えば、夫婦で簡単に家計簿を共有できます。夫に買い物を頼んだ場合には、夫に直接家計簿に入力してもらいましょう。つけ忘れも防ぐことができ、妻も手間がかかりません。

2. 定期的に「お金会議」もしよう

家計の改善やマネープランについて、定期的に話し合いをしましょう。毎月1回給料日などに、家計の改善やマネープランについて話し合う「お金会議」をしてみてはいかがでしょうか。

毎回、夫婦でお金に絡む話し合いが長引くと、徐々に面倒になっていくうえに、もめることも多くなるので、1回15分で定例という形で時間を短めに決めておけば、忙しくても時間を作りやすいでしょう。

お金について考え方が違う場合には、価値観のすり合わせも必要です。お金の不満を溜め込まないように、こまめな話し合いを意識してみてください。

まとめ

夫婦のお金を妻が管理する方法は、妻が家事をメインに行っている場合や、妻が育休中の場合などには効率的な方法です。財布を一つにした方が、将来に向けての貯金もしやすいでしょう。

妻が家計を管理していると、夫がお小遣いの額に不満を持つことや、家計に無頓着になることがあります。家計について定期的に話し合いの機会を持つことが大切です。