夫婦の家計管理における課題とは

妻が家計を管理して夫にお小遣いを渡しているような場合は、お小遣いの額を決めるために夫婦で話し合う時間を設けているケースがあります。

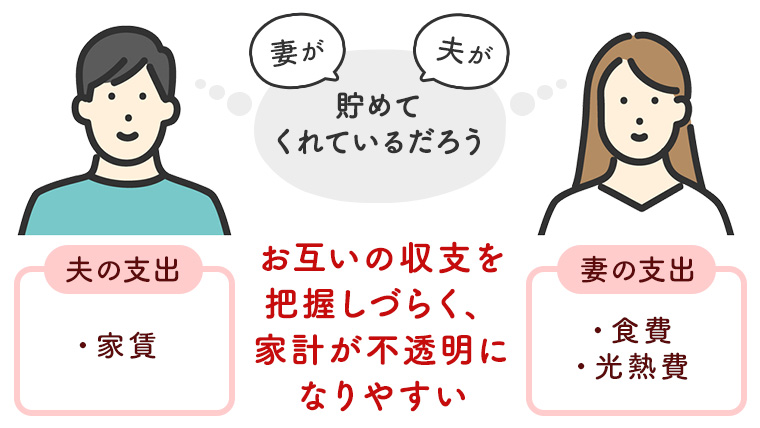

一方、お財布が別の夫婦の場合は、必要な生活費のみをそれぞれが支出していることから、家計が不透明になりやすいという特徴があります。お互いの不公平感が解消されるメリットがある一方で、「貯蓄してくれているだろう」という思い込みが生じやすい点に注意しましょう。特に、子どもの出産を控えていたり住宅の購入を検討していたりする場合は、「いつまで」に「いくら」必要なのかを話し合っておく必要があります。

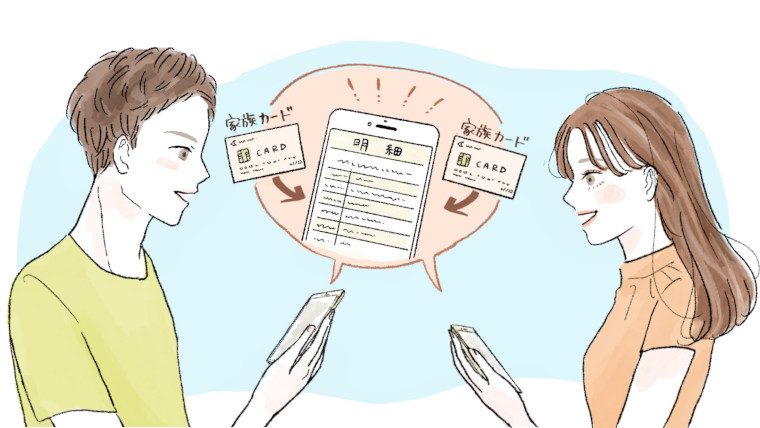

家族カードや共同口座は必要?

お財布を別にしたまま家計管理を続けたい場合は、共同口座や家族カードを活用するとよいでしょう。

共同口座とは、夫または妻の口座をふたりで利用するものです。生活費の支払いや貯蓄のために開設することで、家計の状況を見える化できるようになります。貯蓄を目的として開設する場合は、教育資金や住宅購入資金の準備状況が把握できる特徴があります。一方でお互いの給与口座などから入金・送金する手間が生じるので、生活費の支払いにはおすすめできません。

生活費などの支払いでは、家族カードを活用するとよいでしょう。クレジットカードで生活費を支払うようにすれば、毎月の支出をカードの利用明細や家計簿アプリなどで確認しやすくなるからです。食費や電気代、保険料などをふたりで共有できるので、支出から逆算して貯蓄額を決めやすくなります。

共同口座と家族カードを活用すれば、お財布を別にしたままでもふたりで家計を管理できるようになります。どんな方法がふたりにとって続けやすいか、話し合って決めましょう。

夫婦で家族カードを作成するメリット

夫婦で家族カードを作成するメリットは以下の通りです。

- 家計が管理しやすくなる

- 家族間でポイントを共有できる

- 家族会員も本会員と同等のサービスが受けられる

生活費などの支出を見える化したい場合は、家族カードを活用するとよいでしょう。家族カードを作成することにより、毎月の支出をカードの利用明細や家計簿アプリなどで把握しやすくなるからです。食費や電気代などの生活費に加え、旅行などの娯楽費もカードで支払うようにすれば、予算を設定しやすくなります。

夫婦で家族カードを作成する際の注意点

夫婦で家族カードを作成する際は、以下のような点に注意しましょう。

- どちらの口座から引き落とすかを決めておく必要がある

- 利用限度額は本会員と同じ範囲

- 利用履歴も家族で共有される

1. どちらの口座から引き落とすかを決めておく必要がある

家族カードを作成して生活費を支払う場合は、どちらの口座から引き落とすか決めておきましょう。クレジットカードの利用代金は本会員(代表者)の口座から引き落とされるので、カード作成時に意識しておく必要があるからです。

引き落とし口座を決める際は、生活費の負担が大きいほうの口座を指定するとよいでしょう。給与口座などと分けて管理したい場合は、共同口座を指定する方法もあります。

ただし、生活費を分担している場合は、支出額を口座へ入金・送金する手間が生じます。なお、多くの銀行では「自動送金サービス」が利用可能です。手数料無料で毎月一定額を送金できるので、お金のやり取りがスムーズに行えます。

2.利用限度額は本会員と同じ範囲

家族カードの利用限度額は、本会員(代表者)と同じ範囲です。利用限度額が50万円の場合で、本会員が30万円利用していると、残り20万円が利用可能額となります。生活費の決済であれば気になることはないでしょうが、引っ越しなどで高額の決済を行う際は注意しましょう。

3. 利用履歴も家族で共有される

家族カードを利用する際は、利用履歴が共有されていることを覚えておきましょう。手元にお金がないときなどに家族カードを利用すると、トラブルに発展してしまう可能性があるからです。事前に利用ルールや生活費の定義を決めておけば、トラブルを回避できます。

なお、誕生日ケーキやプレゼントを購入すると、利用通知などで相手に知られてしまう可能性もあります。プライバシーを重視するなら、個人のカードで決済するようにしましょう。

夫婦におすすめの家族カードの選び方

夫婦で利用する家族カードを選ぶ際は、以下の内容を意識するとよいでしょう。

- 本会員も家族も年会費が無料のカード

- よく行くお店でポイントが貯まりやすいカード

- 付帯特典が充実しているカード

基本的には年会費無料のカードのなかから、家族カードが作成できるものを選ぶとよいでしょう。年会費無料のカードでも、ポイントが貯まりやすかったりお得な割引が受けられたりするものは多くあります。特によく行くお店がある場合は、そのお店でお得に利用できるものがおすすめです。スーパーやコンビニ、飲食店など、特定の店舗でカードを利用した場合は、7.0%以上のポイント還元が受けられるものもあります。

また、旅行などで飛行機を利用する機会の多い方は、付帯特典が充実しているカードを作成するとよいでしょう。付帯特典を重視してクレジットカードを選ぶと、代表者と家族カードの保有者は同じ特典を利用できます。空港ラウンジの特典が利用できると空港での待ち時間を有意義に過ごせるほか、海外旅行保険が充実していると旅行先でのトラブルに備えられます。

世帯年収1,000万円以上の夫婦におすすめの家族カード

世帯年収1,000万円以上の夫婦におすすめの家族カードについて、解説ついて解説していきましょう。

1. 共働き夫婦で共同口座がある場合

すでに共同口座がある場合は口座との連携を意識しましょう。クレジットカードのなかには、銀行口座との連携によりクレジットカードのポイント還元率がアップするものもあるからです。

銀行口座とクレジットカード、証券口座などを連携させれば、生活費の決済や投資信託の積立投資などでもお得にポイントを貯められるようになります。

2. 共働き夫婦で共同口座がない場合

家計が別々で共通口座がない場合は、自分の好みに合ったカードを選ぶとよいでしょう。基本還元率が高めに設定されているものや、飲食店、レジャー施設での割引・優待が受けられるカードを作成することにより、生活費以外の決済でもカードを利用しやすくなります。また、家族カードのように利用明細が共有されないため、夫婦のプライバシーが守られるメリットもあります。

家族カードを活用した家計管理のポイント

家族カードを活用して家計を管理する場合は、以下のようなポイントを意識しましょう。

- 支出を見える化して毎月の予算を設定すること

- 支出を定期的に見直して話し合う時間を設けること

- 家計簿アプリと連携してこまめに確認すること

家族カードを活用する場合は、家計簿アプリとの連携を意識しましょう。家計簿アプリとクレジットカードを紐づけることで、支出をこまめに確認できるようになるからです。食費や日用品、電気代など、支出に応じて項目を設定してくれるため、家計を見直す際にも活用できます。

これから家族カードを作成する場合は、家計簿アプリの公式サイトなどで事前に確認するほか、実際にアプリを利用して登録できるかを試してみるとよいでしょう。多くのクレジットカードが連携に対応しているため、便利に支出を把握できるようになります。

お財布が別でも家計は共有できる

夫婦の家計管理では、毎月の支出を共有して、将来に向けた貯蓄額を話し合う必要があります。家計管理の方法は夫婦で自由に決められるので、ふたりが納得した方法で続けるようにしましょう。

できるだけ手間なく生活費の内訳を共有したい場合は、共同口座や家族カードの利用をおすすめします。特に家族カードを利用すれば、家計簿アプリなどで簡単に支出を見える化できます。よく行くお店でポイントが貯まりやすいものや、割引が受けられるものを中心に作成するカードを選んでみてはいかがでしょうか。