エコカー減税(自動車重量税)とは?

エコカー減税とは一定の基準に適合した、環境性能にすぐれた自動車の税金が軽減される制度です。環境にやさしい自動車(エコカー)の普及を促進する目的で設けられ、当初は2023年4月で打ち切られる予定でしたが、2026年4月30日まで延長が決まっています。

エコカー減税では、対象自動車の排出ガス性能や燃費性能に応じて、自動車重量税が免税もしくは軽減されます。自動車重量税とは自動車の重量に応じて課税される税金で、新車登録時と継続車検時に対象期間分をまとめて支払います。

エコカー減税は原則、適用期間中に新車新規登録等を行った場合に1回限り適用されます。ただし、新車新規登録時に免税を受けた電気自動車や、新車新規登録時に免税を受け、令和12年度燃費基準を120%達成している自動車などについては、初回継続検査時も免税となります。また、中古車でも適用基準を満たしていれば初回継続検査時にエコカー減税が適用されます。

エコカー減税の対象車の種類

エコカー減税の対象となるのは一定の基準を満たした環境性能にすぐれた自動車です。対象車には以下のような種類があります。

電気自動車

バッテリーに電気を蓄えて、モーターで走行する自動車です。ガソリンを使用しないため、排気ガスを排出しません。家庭用コンセントや専用の充電スタンドでバッテリーに充電して走行します。

燃料電池自動車

水素と酸素の化学反応によって発電する燃料電池でモーターを駆動させて走行する自動車です。電気自動車と同様、排気ガスを出さないため、環境にやさしい自動車として注目されています。ガソリンは使用せず、水素ステーションで水素を補給します。

天然ガス自動車

圧縮天然ガス(CNG)を燃料として走行する自動車で、ガソリン車やディーゼル車と比べて、排気ガスが少なく、環境負荷が低いという特徴があります。ガソリン車と比較して二酸化炭素(CO2)の排出量を2割程度削減できるとされています。

プラグインハイブリッド自動車

外部充電機能を備えたハイブリッド自動車で、充電スタンドや自宅の充電用コンセントで充電することができます。走行中にエンジンとブレーキの回生エネルギーで充電する通常のハイブリッド自動車と比べると電気だけで走行できる距離が長く、その分ガソリンの使用量が少ないため、環境負荷が低いのが特徴です。

ハイブリッド車を含むガソリン車・LPG車

ハイブリッド車はガソリンを燃料とするエンジンと電気で動くモーターを併用して走行する自動車で、LPG車は液化石油ガス(LPG)を燃料とする自動車です。一定の排出ガス性能と燃費性能の基準を満たせばエコカー減税の対象になります。

グリーンディーゼル車(ハイブリッド車を含む)

グリーンディーゼル車とは,従来のディーゼル車と比べて粒子状物質や窒素酸化物の排出量が少ないディーゼルエンジンを搭載した自動車です。一定の排出ガス性能と燃費性能の基準を満たせばエコカー減税の対象になります。

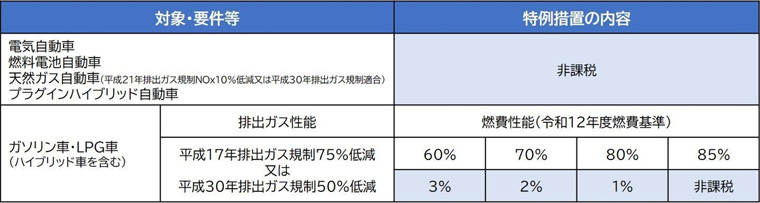

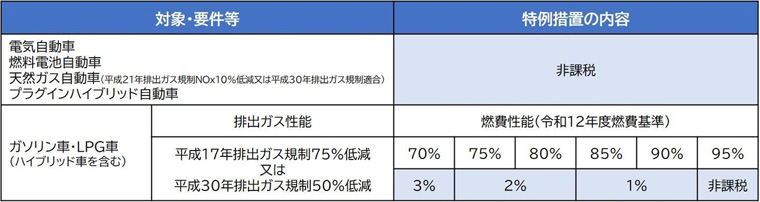

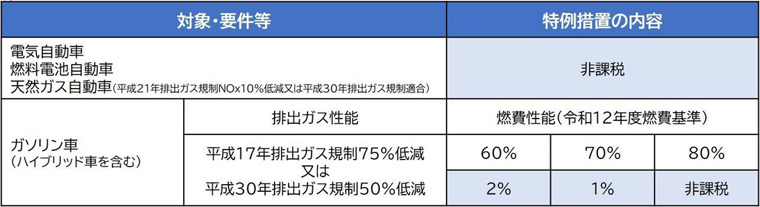

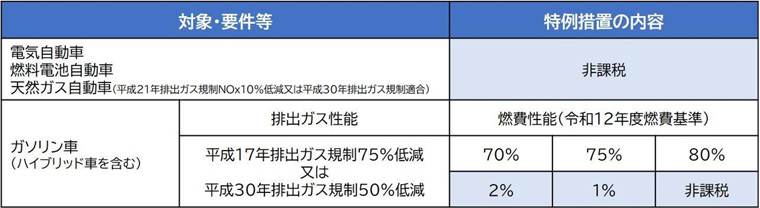

エコカー減税の対象期間はいつまで?

エコカー減税は特例措置として当初2023年4月で打ち切られる予定でしたが、2026年4月30日まで延長が決まっています。但し、減税の基準は次のとおり段階的に引き上げられます。

参考:経済産業省 自動車課「令和5年度税制改正(車体課税の見直し及び延長)」

エコカー減税の基準が段階的に引き上げられる

2024年1月1日以降、ハイブリッド車を含むガソリン車・LPG車、およびグリーンディーゼル車の燃費性能基準が引き上げられました。2023年12月31日までは、令和12年度燃費基準の達成割合が60%以上でエコカー減税の対象となっていましたが、2024年1月1日以降は70%以上、2025年5月1日以降は80%以上と、達成すべき燃費基準が段階的に厳しくなります。

また、免税になる条件も2025年4月30日までは令和12年度燃費基準は90%達成ですが、2025年5月1日以降は100%達成が条件となります。そのため、これらの車両を購入する場合、減税を受けるためには車両の燃費性能をよく確認する必要があります。

出典:国土交通省「エコカー減税の概要」

※1 新車新規登録時に免税を受けた電気自動車等については、初回継続検査時等も免税。(車検証の有効期間が満了する日から起算して15日を経過する日までに車検証の交付等を受けた場合に限り適用。)

※2 乗用車のうち、ガソリン車・LPG車・クリーンディーゼル車の減免対象は、令和2年度燃費基準達成車両に限る。

※3 新車新規登録時に免税を受けた令和12年度燃費基準120%達成車両については、初回継続検査時等も免税。(車検証の有効期間が満了する日から起算して15日を経過する日までに車検証の交付等を受けた場合に限り適用。)

※4 初回継続検査時等も免税。(車検証の有効期間が満了する日から起算して15日を経過する日までに車検証の交付等を受けた場合に限り適用。)

※5 継続検査、中古車の新規登録等を行う場合、平成17年排出ガス規制75%低減車両についても、令和2年度燃費基準達成車両(WLTC燃費値を持たないものに限る。)又は平成22年度燃費基準150%達成車両(WLTC燃費値及びJC08燃費値を持たないものに限る。)は本則税率を適用。

※6 継続検査、中古車の新規登録等を行う場合、平成21年排出ガス規制適合車両についても、令和2年度燃費基準達成車両(WLTC燃費値を持たないものに限る。)は本則税率を適用。

※7 継続検査、中古車の新規登録等を行う場合、平成17年排出ガス規制75%低減車両についても、令和2年度燃費基準109%達成車両(WLTC燃費値を持たないものに限る。)又は平成22年度燃費基準162%達成車両(WLTC燃費値及びJC08燃費値を持たないものに限る。)は本則税率を適用。

※8 継続検査、中古車の新規登録等を行う場合、平成21年排出ガス規制適合車両についても、令和2年度燃費基準109%達成車両(WLTC燃費値を持たないものに限る。)は本則税率を適用。

※9 継続検査、中古車の新車新規登録等を行う場合についても本則税率を適用。

参考:環境省「令和5年度環境省税制改正要望結果の概要」

環境性能割とは?

環境性能割とは、自動車の環境性能(燃費性能や排出ガス性能など)に応じて、自動車を取得したときに課税される税金です。従来の自動車取得税に代わり、2019年10月から導入されました。

環境性能が高いほど税率が低くなる仕組みで、登録車の税率は0~3%、軽自動車は0~2%が、車両の取得価額に対して課税されます。この制度の目的は、環境負荷の低い自動車の普及を促進し、温室効果ガスの排出量を削減することです。

環境性能割の概要は下図のとおりです。

《適用期間:2024年1月1日~2025年3月31日》

《適用期間:2024年1月1日~2025年3月31日》

出典:国土交通省「環境性能割の概要」

※「環境性能割」は2026年3月末をもって廃止が見込まれています(2026年2月現在の情報)。購入に伴う税負担額は必ず最新情報を確認してください。

エコカー減税以外の税制優遇措置について

エコカー減税以外にも税制優遇が受けられる制度があります。以下では、2つの制度の概要やエコカー減税との違いについて簡単に解説します。

環境性能割

上述のとおり、環境性能割は、自動車の環境性能に応じて、自動車を取得したときに車両取得価額に対して課税される税金です。一方で、エコカー減税は、自動車の環境性能に応じて、自動車重量税が軽減される制度です。

どちらも環境性能に応じて税優遇が受けられる点では共通していますが、優遇される税金の種類が異なります。 環境性能割は車両取得価額に対して課税される税金が軽減され、エコカー減税は自動車の重量に応じて課税される自動車重量税が軽減されます。

参考:主税局「自動車税環境性能割」

グリーン化特例

グリーン化特例は、環境性能の高い自動車を購入(新車新規登録)した場合に、翌年度の自動車税・軽自動車税が軽減される制度です。目的は、エコカー減税と同様に、環境負荷の少ない車の普及促進です。

エコカー減税が自動車取得時の「自動車重量税」が軽減されるのに対し、グリーン化特例は購入翌年度の「自動車税・軽自動車税」が軽減される点が異なります。

自家用車で対象となるのは、電気自動車、燃料電池自動車、(一定の排出ガス規制値を満たす)天然ガス自動車、プラグインハイブリッド自動車で、自動車税・軽自動車税が概ね75%軽減されます。制度の適用期間は2026年3月31日までとなっています。

参考:国土交通省「自動車税のグリーン化特例の概要」

まとめ

エコカー減税は、環境にやさしい自動車(エコカー)を購入する際の経済的な負担を軽減し、より多くの人にエコカーを選んでもらうことを目的とした制度です。また、同じような目的の制度として、環境性能割やグリーン化特例といった税制優遇措置もあります。

自動車を購入する際には、これらの制度についてよく理解し、自分に合った自動車を選ぶとよいでしょう。より詳細な情報については、国土交通省や自動車メーカーのウェブサイト、自動車販売店の担当者にご確認ください。

※この記事は2025年1月時点の情報です。

執筆者プロフィール

損保ジャパンの「自動車保険サクっと見積もり」では、かんたん5項目の記入でお見積り結果が確認できます。ぜひお試しください。