1.台風による被害は自動車保険で補償が可能

自動車保険のうち、車両保険に加入していれば台風で車が被害を受けた場合に補償される場合があります。ここでは、車両保険の補償内容や、補償対象となる台風被害の一例、車両保険の注意点をお伝えします。

(1)車両保険は車の損害を補償してくれる保険

車両保険は、「車両保険は必要?いらないとされる理由や加入がおすすめの人を解説」で詳しく説明していますが、自分の車の損害に対する補償です。

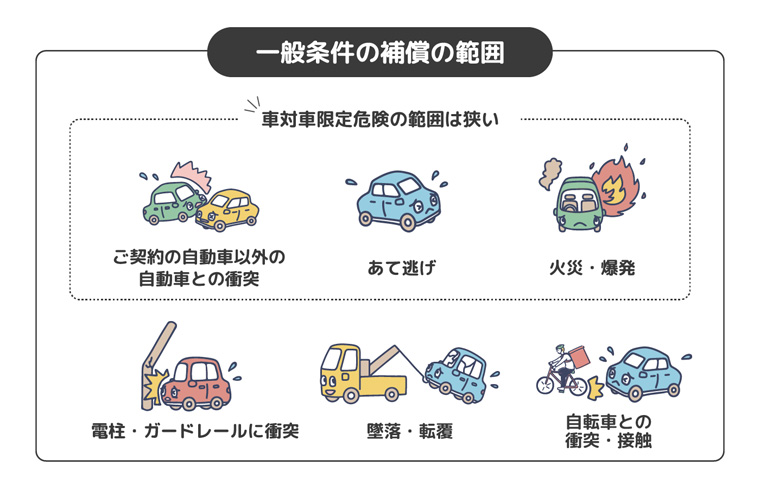

車両保険には一般的に、補償の範囲が異なる「一般条件」と「車対車・限定危険型(エコノミー型などとも呼ばれる)」があります。下の図のように、「車対車・限定危険型」は「一般条件型」より補償の範囲が狭くなる分、保険料が安くなります。

選ぶタイプによって台風被害は補償の対象外となる場合があるので、契約時に確認しましょう。

※損保ジャパンの「THE クルマの保険(個人用自動車保険)」では、「一般条件」と「車対車・限定危険型」のどちらを選んでも、台風被害は補償の対象となります。

(2)台風による車の被害例

台風では、次のような事故が発生する恐れがあり、これにより車の傷・凹み・故障などが想定されます。

さまざまな被害が考えられますが、台風時の運転はできる限り控えること、早めに高台に車を移動することで、被害を回避できる可能性があります。お住まいの地域では土砂崩れや洪水の発生が想定されていないか、よく使う道路に冠水しやすい場所はないかなど、ハザードマップでチェックしておきましょう。

(3)車両保険の注意点~等級と対象外の損害について~

強風でほかの車にぶつかるなど他人の車に損害を与えた場合は、車両保険では補償されません。なぜなら、車両保険は自分の車の損害をカバーするものだからです。

また、自然災害の中でも地震・噴火・津波が原因の被害は補償対象外です。もし地震・噴火・津波の被害が心配という場合は、オプションをつけることで補償対象にすることができるので、検討してみてください。

台風被害で車両保険を使うと、1等級下がることも覚えておきましょう。自動車保険は等級によって保険料が変わります。1年契約の場合、契約期間内に無事故なら次回契約時は1等級上がり、それまでより保険料が安くなる仕組みです。逆に等級が下がれば保険料は高くなります。車両保険を使った次の契約期間は1等級下がり、無事故であればまた次の契約期間に元の等級に戻れることになります。

2.自動車保険で受け取れる保険金額は全損・分損で異なる

車両保険に入る際は、自己負担額を設定します。0円にすることもできますが、自己負担金額が小さいほど保険料は高く、大きいほど保険料は下がる点は覚えておきましょう。

受け取れる保険金は、全損か分損かによって異なります。

ここでは例として、「THE クルマの保険(個人用自動車保険)」で車両保険金額200万円、自己負担額10万円に設定した場合、保険金はいくら受け取れるかを、全損の場合と分損の場合に分けて説明します。

| THE クルマの保険 | |

|---|---|

| 車両保険金額 | 自己負担額 |

| 200万円 | 10万円 |

(1)全損の場合

全損の状態とは、修理できないほど壊れてしまったケースや修理費が車両保険金額(200万円)を上回るケースが該当します。この場合は、契約時に決めた車両保険金額と全損時諸費用保険金*を受け取れます。

車両保険金200万円+全損時諸費用保険金*20万円=220万円

*全損時諸費用保険金は、車両保険金額の10%(20万円限度)か10万円のどちらか高い方となります。

(2)分損の場合

分損は、修理費が車両保険金額を下回るケースを指します。修理費が50万円の場合、修理費から自己負担金額を差し引いた金額を受け取れます。

損害額50万円-自己負担額10万円=40万円

3.車体が台風被害にあった際に使える自動車保険の特約

所有する車が台風の被害にあったときは車両保険で補償される場合がありますが、被害状況によっては車両保険だけでカバーしきれないことがあります。

そのような場合に備えて特約をセットすることで補償を受けられる場合があります。ここでは台風被害をカバーできる特約を3つご紹介します。

車両積載動産特約

車両積載動産特約とは、契約した車が損害を被り、車内やトランク内に積載した動産にも被害が及んだ場合、保険金額を限度に保険金を受け取れる特約です。

台風による損害は車だけでなく、車に積んだ荷物にも被害が及び、場合によっては想定以上に損害が大きくなることがあるかもしれません。車に積載する動産の損害にも備えておきたいときは、車両保険に車両積載動産特約をセットしておくとよいでしょう。

代車費用特約

代車費用特約とは、契約した車が故障や事故により走行不能となり、レッカーけん引された場合、被保険者が負担した所定の費用が補償される特約です。

台風で車が水没するなど、走行不能になった場合、車を移動するためレッカーけん引が必要になることがあり、想定外の出費となります。そのような場合に備えて、車両保険に代車費用特約をセットしておくのも1つの方法です。

代車費用特約(レンタカー特約)について詳しく知りたい方は、以下の記事をご確認ください。

車両全損時復旧費用特約

車両全損時復旧費用特約とは、契約した車が全損になった場合、実際にかかる車の再取得費用または修理費を、復旧費用限度額を限度に補償する特約です。

台風で冠水して車が水没したり、土砂崩れに巻き込まれたりして、車が全損となる場合があるかもしれません。そのような場合に備えるため、この特約を新車への買い替え費用や高額な修理費の補填として活用するとよいでしょう。

車両新価特約

車両新価特約とは、契約した車が全損になった場合、または修理費用が新車価格相当額の50%以上(※1)を要する場合、実際にかかる自動車の再取得費用(※2)または修理費などについて、新車価格相当額が支払われる特約です。

台風は車にさまざまな被害をもたらす場合があります。例えば、強風により車が横転したり、木や電柱が車に倒れてきたりと、走行不能な状態に陥る場合があります。新たな車の購入もしくは大規模な修理が必要な場合に、車両新価特約が役立つでしょう。

なお、車両新価特約の適用には「盗難による被害は対象外である」ことなど、さまざまな条件があります。特約のセットを検討している方は、事前に保険会社や保険代理店などに確認しましょう。

※1:自動車のフレーム、エンジン、内外装、外板部分以外の箇所に著しい損傷が無い場合、支払対象となりません。

※2:車両本体価格+付属品+消費税

4.台風で車に被害が及ばないように気を付けたい事とは?

台風の襲来時は車に被害が及ぶ危険性があるため、被害を避けるための行動が重要です。台風から車を守る際にどのようなことに気を付けるべきなのか、3つのポイントを確認しておきましょう。

【1】台風のときはできるだけ運転しない

暴風雨や冠水、土砂崩れなど、台風の襲来時に外出すると危険が迫り、甚大な被害にあう可能性があります。台風のときは人命を第一に考えることが重要です。不要不急の外出は控え、できるだけ運転は避けましょう。

【2】アンダーパスに進入しない

台風の襲来で雨量が増えると低い土地に雨水がたまりやすくなります。特に、アンダーパスは冠水しやすい場所です。

場合によっては車内まで浸水し、水圧差で車のドアが開かなくなったり、電動窓が動かなくなったりすることがあります。非常に危険なので、台風のときはアンダーパスに進入しないようにしましょう。

【3】水害の危険性が高いときは高台へ避難

台風により雨量が増すと、河川が氾濫する危険性があります。河川氾濫の影響を受けそうなときは、自治体の避難情報をチェックしましょう。

万一危険が及んでいるときは、早めに安全な高台へ車を移動させましょう。また、事前に自宅付近のハザードマップを確認しておくことも重要です。

5.台風による車の被害と自動車保険の補償内容に関するよくあるQ&A

台風で車が被害を受けた際の補償内容について、よく聞かれる質問を3つピックアップしました。

台風による車の損害は自動車保険で補償されますか?

自動車保険のうち、車両保険を契約しておけば、台風による車の損害に対して補償を受けられます。

台風は、冠水や洪水による車の水没、飛来物が車に当たる被害、土砂崩れによる被害、強風による車の横転などさまざまな被害を起こします。台風による車の損害に備えたいときは、車両保険に加入しておきましょう。

自動車保険の補償対象となる自然災害について詳しく知りたい方は、以下の記事をご確認ください。

台風による損害で車両保険を使った場合、等級はどうなりますか?

台風で被害を被った場合、車両保険を使うと保険事故1件につき1等級下がります。

自動車保険の等級制度では、1年契約の場合に無事故であれば翌年の契約では1等級上がり、保険料は下がります。反対に、台風の損害などで車両保険を使ったとき、翌年の契約期間は1等級下がり、保険料が上がります。

台風で車が動かなくなったとき、代わりの車をレンタルする費用は補償されますか?

台風による損害などで車の修理が必要になった場合、修理が完了するまで代車が必要になることがあるでしょう。

しかし、車両保険では代車費用を補償することはできません。車の修理中にレンタカーを利用するときの費用を補償したい場合は、車両保険に代車費用特約をセットしておきましょう。契約する車を使用できない期間にかかるレンタカー費用が補償されます。

6.自動車保険に加入して台風被害に備えよう

台風による損害は車両保険で補償される場合があります。ただし、台風被害で車両保険を使うと1等級下がること、受け取れる保険金は全損・分損で異なることなど、重要なポイントもしっかり押さえておきましょう。

損害が発生してしまった場合の対策=車両保険への加入だけでなく、被害を回避できるよう事前の対策も大切です。ハザードマップを日頃から確認するなど、日頃から備えましょう。

※本コラムの記載内容は、特段の記載がない限り、損保ジャパンの保険商品ではなく、一般的な保険商品の説明としています。

※損保ジャパンの保険商品に関する内容は、2026年7月1日以降始期契約における補償内容等の概要をご説明したものです。詳しい内容については取扱代理店または損保ジャパンまでお問い合わせください。

SJI26-57031(2026.06.25)

引受保険会社:損害保険ジャパン株式会社

〒160-8338 東京都新宿区西新宿1-26-1

お問い合わせ:https://www.sompo-japan.co.jp/contact/