現役世代の子と同じ世帯だと「上限額」が高くなる

親の介護費用を抑えたいと考える方は多いですが、実は世帯の収入によって負担が変わってくることをご存知ですか?

高額介護サービス費や健康保険・介護保険の保険料などもそうですし、医療費の上限額や入院した際の食事代などにも影響します。

年金生活を送る方は、所得の低さによって住民税が非課税となっているケースが少なくありません。住民税が非課税の場合、様々なメリットがありますが、その恩恵を受けられるのは、「世帯全員が住民税非課税」の場合に限られます。現役世代の子と同じ世帯だと、親だけが住民税非課税でも、その恩恵を受けられないのです。

もし同じ屋根の下に暮らしていても、住民税課税の子の世帯と住民税非課税の親の世帯を分けた場合、親世帯は住民税非課税世帯となります。

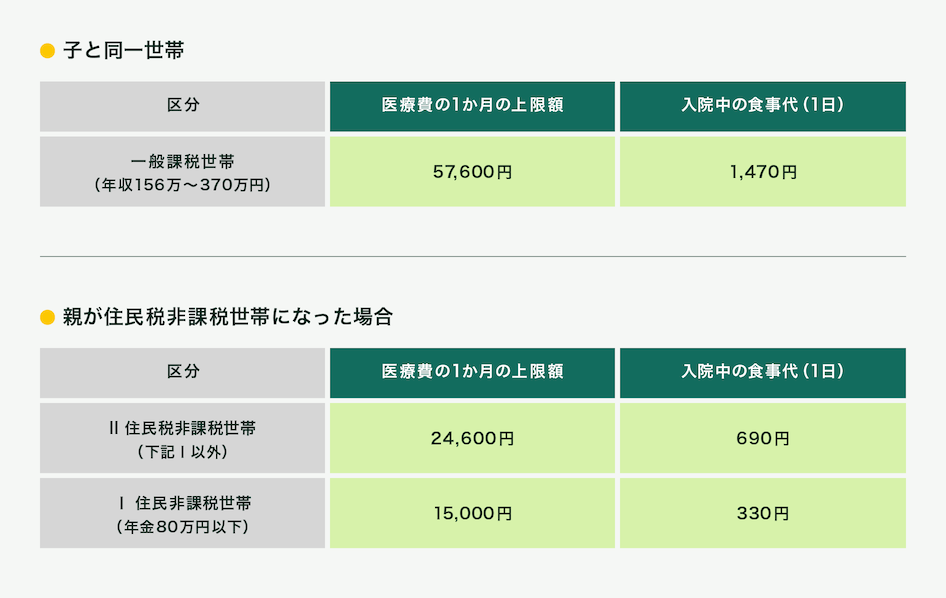

では、親が住民税非課税世帯になると、本当に負担は抑えられるのでしょうか。一例ですが、70歳以上の親が入院した場合、負担額の差がこんなにも生じることになります。

70歳以上の入院費上限額こう変わる!(例)

世帯を分けられる条件は生計が別であること

「世帯変更届」を役所に提出して、住民票上の現在の世帯から世帯員の一部を分離し、世帯を分ける手続きを「世帯分離」と呼びます。ただし、世帯を分けられるのは、親子それぞれで「独立した生計」を営んでいるケースに限られます。「介護費用を安くしたいから」は、世帯を分ける理由にはならないので注意しましょう。

一方、世帯分離にはデメリットもあります。「生計が別」になることで、勤務先から扶養手当の支給を受けられなくなるかもしれません。75歳未満の親の場合、健康保険の扶養もはずれることになれば、親が独自に国民健康保険料を支払わなければならなくなる可能性があります(75歳以上の場合は、後期高齢者医療保険に移行するので保険料の支払いは元々子とは別に発生)。世帯分離をする前に、勤務先にも事前の確認が必要です。