自宅の現金化は事前準備がないと困難

「父親には立派な持ち家があるけど、貯金は少ないみたいで……」

「もしものとき、家を売って介護費用に充てられるのかな?」

このように、親の持ち家を現金化して、介護費用に充てたいと考えている方もいるかもしれません。

家族全員に異論がなければ、自宅の現金化は悪くない選択だと思います。

しかし、親に何かあってから、親名義の自宅を、子が代わりに売却するのは容易なことではありません。準備がないまま親の判断能力が低下すると、契約行為には成年後見人を立てる必要が生じます。しかも成年後見制度を利用しても、自宅の売却については裁判所が認めないケースも多いのです。

売却、担保、賃貸……様々な方法

持ち家を活用してお金を生み出す方法は、いくつかあります。

もっとも一般的なのは、持ち家の売却です。より一般的な方法で、売却して得たお金を、介護費用や高齢者施設の入居費用などに充てることができます。

一方、「この家に住みけたい!」という希望があるなら、持ち家を担保にして毎月お金を借り入れ、死亡した時点で売却し、一括返済する仕組みが向いているかもしれません。国が実施している「不動産担保型生活資金」という制度です。

「不動産担保型生活資金」を見るこれは社会福祉協議会が窓口となっていて、地方銀行などでも「リバースモーゲージ」と呼ばれる似た商品を用意しています。

「持ち家を売却するのは避けたい」という場合は賃貸に出して、賃料を施設費用にあてる方法も考えられます。例えば一般社団法人移住・住みかえ機構(JTI)が実施している「マイホーム借上げ制度」。シニア世代が自宅を貸し出すシステムで、JTIが借り上げて一般の人に転貸する仕組みです。1人目の入居者が決定すると、以降は空き室が発生しても規定の最低賃料が保証されます。

「マイホーム借上げ制度」を見るメリットとデメリットをよく考えて行動を

持ち家を現金化する方法は色々ありますが、それぞれにメリットとデメリットが存在します。それに、売却するにしろ担保にしてお金を借りるにしろ、想定した以上に長生きした場合、得た資金が枯渇する可能性があります。長生きリスクと呼ばれるものです。JTIの制度にしても、当然ながら自分で管理するよりも収入は低くなります。もともとの設定賃料が相場よりも低く抑えられているのに加え、諸経費(賃借料の15%)もかかるからです。

いずれの方法も、大前提として、親の持ち家が“駅近”など魅力のある物件でなければ現金化は難しいと言えるでしょう。

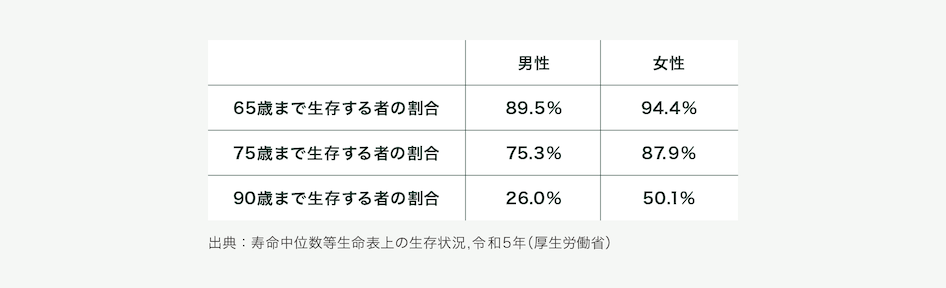

女性の2人に1人、男性の4人に1人が90歳まで生きる時代

人生100年時代、老後の生活は、思う以上に長くなる可能性があります。「お金が足りない!住む場所も失った!」とならないよう、親の家を現金化する際は慎重な検討が必要です。