よく耳にする「お金に働いてもらう」ってどういう意味?

収入を得る方法には大きく2種類があります。ひとつは私たちにとって当たり前の「労働の対価として得られるお金」、そしてもうひとつが本コラムのテーマである「労働せずに得られるお金(不労所得)」です。“働かずにお金を得る”と聞くと不思議に思うかもしれませんが、投資家やビジネスオーナー、不動産オーナーなどをイメージすると分かりやすいですね。

コツコツ貯金をするのも大切ですが、低金利が続く日本の現状を見ると貯金だけで増やせる額には限界があります。結婚や出産、子どもの進学、趣味、老後の生活――どんな人生を歩むにしてもお金は必要不可欠です。理想の人生を歩むためにも、資産運用を通じてお金にも働いてもらい、自分とお金の“二馬力”で資産を増やしていきましょう!

ビギナーが知りたい、不労所得を得る方法5選

では、実際にお金に働いてもらうにはどうすればよいのでしょうか?ビギナーの方が知っておきたい、不労所得を得る方法を5つご紹介します。

投資信託

大勢の投資家から集めた資金をまとめて大きな金額として運用する「投資信託」は、投資ビギナーにぴったりの金融商品です!投資対象は国内外の株式や債券、コモディティ(貴金属やエネルギー資産など)、不動産と幅広く、投資家たちは運用の成果として分配金や償還金を受け取ります。ファンドマネージャーと呼ばれる投資のプロが代わりに運用してくれるため、個人の投資家一人ひとりが商品や運用状況を分析する必要はありません。

メリット

・少額の資金から投資をはじめられる

・プロに運用を任せられるのでこまめな運用状況の確認が不要

・投資する商品を分けられるため、リスク分散につながる

デメリット

・値動きの幅が狭く、短期投資には向かない(中長期運用向き)

・元本保証がなく、商品の価値が元本を下回る(元本割れ)リスクがある

向いている人

・まずは少額から投資をはじめてみたい方

・はじめて投資にトライする方

・手間や時間を抑えながら投資をしたい方

株式投資

数ある投資の中でも、とくに知名度が高い「株式投資」。企業が発行している株式を売買して利益を得る投資方法で、“安いときに買って高いときに売る”という動きが基本になります。

この売買差益をキャピタルゲインと呼びますが、株式投資にはインカムゲインと呼ばれる保有株数によって受け取れる配当金もあります。必ずしもインカムゲインを受け取れるわけではありませんが、業績が安定している大手企業の株式を保有している場合は毎年受け取れる可能性が高いでしょう。このほか、企業が株主に対して商品やサービスを提供する「株主優待」を受けられる場合もあります。

株価は、景気や為替、米国・中国の株価、戦争、政治不信、自然災害、海外投資家の動きなど、さまざまな要因によって変動します。購入時期や企業を分散させるほか、経済や政治などの情報を常にキャッチして売買のタイミングを見極めることもリスクヘッジのひとつです!

メリット

・キャピタルゲインが期待できる

・インカムゲイン、株主優待を受け取れる場合がある

・持ち株数に応じて、企業の意思決定に関与する権利を得られる

デメリット

・株価の値下がり、企業の倒産などで投資資金が大きく減少する可能性がある

・最低でも数万円程度の資金が必要

・変動リスクになる要因について、日々チェックする手間がかかる

向いている人

・株価などのチェックに時間を割ける方

・ある程度余裕資金がある方

・企業の情報や世界情勢、景気などのリサーチが苦にならない方

FX(外国為替証拠金取引)

「FX(Foreign Exchange)」は、文字どおり通貨の売買によって利益を得る取引です。海外旅行をする際の両替をイメージすると分かりやすいですが、仮に1ドル=100円のタイミングで100ドル(10,000円分)購入したとしましょう。その後1ドルが90円になると価値は9,000円になり1,000円失いますが、反対に1ドル110円になれば、価値は11,000円になり1,000円プラスになります。FXの投資スタイルは数分~1日単位でこまかく売買するパターンから、長年保有するパターンまでさまざま。短期投資でも中長期投資でも利益を狙える商品です。

FXでは「レバレッジ」という制度を利用でき、現時点で保有している資金以上の金額で取引ができます。例えば、レバレッジが10倍の場合、保証金10万円で100万円分の取引ができます。ただしレバレッジはハイリスク&ハイリターンで、利益だけでなく損失額も大きくなります。

メリット

・取引にかかるコストが安い

・自分に合った金額や売買パターンで利益を狙える

・相場が上がっているときでも下がっているときでも利益を狙える

・平日24時間取引できる

・レバレッジを活用すると、少額でも大きな金額を取引できる

デメリット

・相場の急変動によって、短期間で資金が大きく減る可能性がある

・レバレッジを利用した場合、保有資金以上の損失が出る可能性がある

向いている人

・平日の日中以外の時間で投資をはじめたい方

・特定の国の金融施策や情勢に詳しい、もしくは情報収集が得意な方

不動産投資による家賃収入

マンションやアパート、戸建てなどのオーナーとなり、不労所得(家賃収入)を定期的に得る投資方法を「不動産投資」といいます。数千万~数億円の費用が必要だと思われるかもしれませんが、必ずしも一括購入する必要はなく、不動産投資ローンを利用してコツコツ返済することも可能です。不動産投資ローンを利用する場合は、毎月の家賃収入からローン返済額を引いた額が不労所得となります。減価償却(購入費用を何年かに分けて経費計上していくこと)によって節税効果が見込めるため、近年はサラリーマンの副業としても人気を集めています!

ただし、不動産投資で利益を得るためには「部屋に入ってもらうこと」が大前提です。立地や間取り、築年数などによっては長い間入居者が見つからないケースもあり、その場合は収支がマイナスになってしまいます…!

メリット

・ローン返済後や一括購入時には資産として保有できる

・節税効果がある

・入居者がいる場合、毎月決まった収入を得られる

デメリット

・空室、災害、設備故障などのリスクがある

・ローン契約の場合は利息が発生する

・ある程度まとまった初期費用がかかる

向いている人

・退職後の収入源を確保したい方

・ある程度の資金があり、頭金や設備故障時の対応にお金を使える方

・一時的な収入減が生活に影響しない方

不動産クラウドファンディング

「不動産クラウドファンディング」は、まとまった資金やローン契約が不要で、より手軽に不動産投資をはじめられる投資方法。大勢の投資家から資金を集めて不動産投資を行い、収益を分配する不動産小口化商品です。

税制上のメリットはありませんが、優先劣後方式が採用されるため比較的リスクが低いのが魅力です。優先劣後方式とは、不動産投資の運用時に損失が発生した場合にまず事業者の出資額から損失を補填していく仕組みのこと。仮に売却差益がマイナス500万円になったとしても、事業者が300万円出資していれば投資家への影響は200万円分のみで済むわけです!

メリット

・少額からはじめられる

・運用にかかる手間をすべて業者に任せられる

・不動産に関する難しい知識が不要

・優先劣後方式が採用されており、比較的リスクが低い

デメリット

・税制上のメリットがない

・申し込み後のキャンセルができないケースが多い

向いている人

・少額から&手間をかけずに不動産投資をはじめたい方

・リスクを抑えて、不動産投資デビューしたい方

お金に働いてもらうための注意ポイント

どの投資方法を選んだ場合でも、投資である以上は損をする可能性があります。リスクを最小限に抑えて利益を狙うためにも、はじめる前にお金に働いてもらうための注意ポイントを確認しておきましょう。

リスクを理解したうえで対策を徹底する

投資にはさまざまなリスクがあり、必ずしも利益を得られるものではありません。元本割れしてしまう可能性を十分理解したうえで、リスクを回避するための対策を徹底しましょう。リスクを減らす対策のひとつが、「分散投資」です。投資する銘柄や地域、タイミング(時期)などを分散させる考え方で、一部の銘柄間で生じた損失を軽減する効果が期待できますよ!

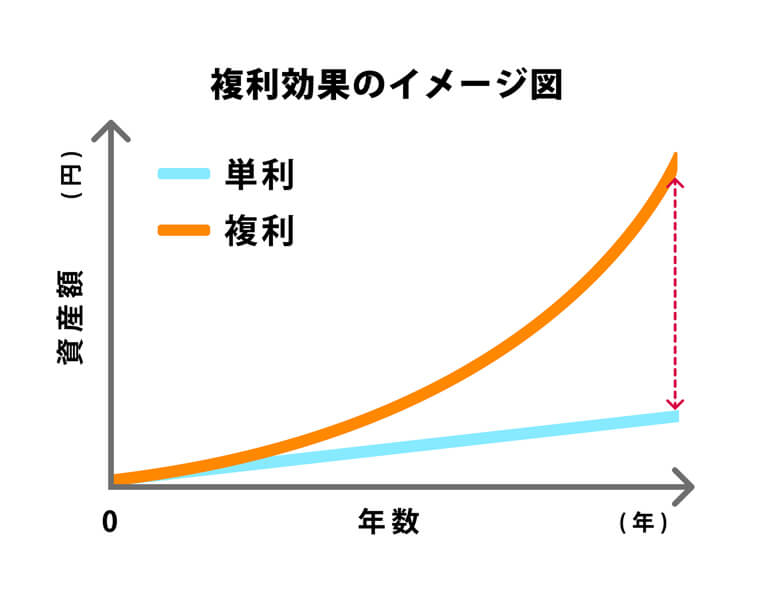

長期投資のメリットと複利の仕組みを理解する

分散投資と同様に知っておきたいのが、長期投資のメリットです。投資には元本に対して利息がつく「単利」と、元本+利息の額にさらに利息がつく「複利」があります。長期で保有するほど複利効果が大きくなる傾向にあり、加えて価格変動リスクを抑えられる効果も期待できますよ。“投資=デイトレーダーのように日々売買するもの”だと思われがちですが、リスクを抑えて利益を得るためには長期投資がおすすめです!

生活に支障が出るほどの金額を投じるのはNG

利益を大きくしたいと考えるあまり、保有している資産の多くを投資に回すのは危険です。元本割れが起こった場合に家計を圧迫し、生活にも大きな支障が出てしまいます!投資はあくまで“余裕資金”を充てるものだと考え、生活費や近い将来引き出しが必要となるお金は残しておくのがおすすめです。

お金に働いてもらう=ほったらかしではない

働かずにお金を得るとはいえ、“お金に働いてもらう=ほったらかしでいい”というわけではありません。自分が利用する投資の種類について勉強するのはもちろん、保有銘柄の変動や不動産の入居率など、運用状況はこまめにチェックしましょう!

給与+不労所得で将来に備えよう

給与に加えて不労所得を得られるようになれば、人生の選択肢も広がっていきます。教育資金や老後のお金など、将来的に必要になる出費に備えて、早いタイミングから資産形成をスタートさせましょう!

・本コラムは情報提供を目的としており、記載されている情報を利用したことで発生した損害に対し、当社は責任を負わないものとします。

・当社は本コラムについて、掲載内容の正確性・完全性・信頼性・最新性を保証するものではありません。

・本コラムの情報は2023年1月時点のものです。